銀行カードローンの貸付残高が8年ぶりに減少!自主規制に一定の効果が見えるもこれって銀行だけが悪いんじゃない!?

2019年2月に日銀が発表した銀行カードローンの貸付残高が8年ぶりに減少したとのニュースがありました。

参考ニュース

2017年に銀行カードローンの過剰融資が社会問題となり2018年にかけて金融庁の指導の下、銀行が自主規制に努めた結果です。

ずさんな審査体制、年収以上の融資、過度な広告露出などが問題のやり玉に挙がったのですが、特に問題となったのは「ずさんな審査体制」の部分でしょう。

スルガ銀行の不正融資問題が大きく報じられたのは記憶に新しいところですが、融資を行うために資料を改ざんしたりと、銀行ってそこまでやるのか…という印象を世間に与えました。

すべての銀行がここまでひどくないにしろ、体質的な問題は業界として問題になっており、銀行カードローンの審査においても、件数や貸付額を稼ぐために審査の部分が軽視されてしまったのは、こういった問題から考えると納得できるところでもありますね。

しかし、審査体制の見直し、年収の2分の1~3分の1を貸付上限に設定するなど、など銀行の急速な業務改善は目に見えた形となって表れたといえるでしょう。

銀行が金融庁に指摘を受けてからの流れを総まとめ

しかし、イメージ的には安心安全な銀行がなぜこうなってしまったのか…

銀行にも多分に言い分があると思うので、私「金無和也」が銀行が言いたくても言えない言い訳を代弁してみたいと思います。

過去にはキャッシングによるローン地獄と債務整理を経験済み。自らの体験を生かし「キャッシング大全」「債務整理のすすめ」などのサイトを運営している。

そもそものきっかけは改正貸金業法

時をさかのぼること2006年。

国会で改正貸金業法が成立し、2010年には完全施行されました。

これは貸金業者のグレーゾーン金利問題や、過剰融資、それを発端とする取立ての厳しさ、借金苦による自己破産増、自殺者の増加などが社会問題として大きく扱われたことが原因でした。

国は貸金業者に総量規制を課すことで過剰融資対策を強制的にかけたのです。

その際に、

「総量規制が貸金業者を市場から撤退させる要因になり業界をつぶしかねない」

ということも危惧されていましたが、メディアや世論の

「貸金業者は適切な融資ができないが、銀行はできる」

といった流れに押し切られるように総量規制は制定され、とある政治家は

「貸金業界がつぶれても貸金業は銀行がやればいい」

とまで言ったそうです。

結果的に貸金業者では借りられなくなった人たちが銀行カードローンへ駆け込む流れとなっていくのは必然でした。

【金無が銀行の気持ちを代弁】

おまえらがあぶれた顧客に金を貸せといったんじゃねーか!!!!

過剰貸し付けに追い込まれた原因は金融緩和政策?

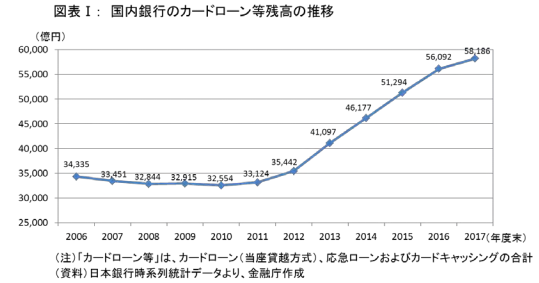

まずはこちらのグラフをご覧ください。

画像引用元:内閣府ホームページ

2006年から2012年まではほぼ横ばいだった銀行カードローンの貸付残高を見ても分かるように、消費者金融で借りられずに、あぶれた顧客は最初から銀行に流れていたわけではありません。

銀行側も当初は一件あたりの貸付金額が少額な個人向け融資に本腰を入れていなかったのです。

ところが、2013年から急激な貸付残高の増加が始まっていますね。

実際には何があったのでしょうか?

2010年に日銀が打ち出した「包括的金融緩和政策」に始まり、2013年には「量的・質的緩和」も施行され銀行は窮地に追い込まれていったからです。

これらの政策は「超低金利政策」とも呼ばれ、バブル崩壊から続いていた低金利がさらに加速する要因ともなりました。

要するに、「住宅ローン」や「企業への融資」など銀行の収益源となる金利が安くなることで、それを収益源とする銀行は経営危機になっていったというわけです。

そこで活路を見出したのが個人向け少額融資の市場でチリツモ金利を稼ぐ方法、いわゆる「銀行カードローン」です。

一人当たりの融資額は少ないものの、住宅ローンや企業融資とは比べ物にならないくらいの高金利で貸し付けを行えるということもあり、個人向け融資の残高を増やして金利収入を確保しようと躍起になっていきました。

2013年以降、急激に貸付残高が増えたのは政府の政策が原因だったのです。

【金無が銀行の気持ちを代弁】

政府の金融緩和政策のせいで金利が取れるところに貸付せざるを得なかったんだよーーーー!!

銀行カードローン乱立で置き去りになった適切な審査

↓↓↓

↓↓↓

くしくも上記の流れで国がとった政策によりカードローンに注力をせざるを得なくなった銀行でしたが、どこの銀行でも個人向け融資に力を入れ始めたため、銀行同士の競争が激しくなっていくのも必然でした。

テレビCM、ネット広告には安易な借り入れを促すような文言がどんどん飛び交うようになっていきます。

- 収入証明書が原則300万円まで不要!

- 消費者金融よりも低金利!

- 総量規制対象外で年収関係なし!

お金を借りたいユーザーにとってはこれほど魅力的な文言はなかったでしょう。

さらには、サラ金などと呼ばれてイメージの悪かった消費者金融ではなく、社会的に信用されている銀行が謳うのですから、ユーザーはどんどん飛びついていったというわけですね。

殺到するユーザーに対して個人向け融資への審査ノウハウが少ない銀行は保証会社へ審査を丸投げしてしまいます。

そうして、銀行カードローンの貸付残高は消費者金融を追い越して過剰融資が問題視されていき金融庁から怒られてしまったというわけですね。

【金無が銀行の気持ちを代弁】

全部国が仕向けたことなのにひどくない!?収益源がなくなるじゃねーーか!!

貸付残高は抑制傾向も銀行は体質に問題も多い

日本では銀行というものに対して絶大な信頼を寄せてしまう国民性です。

ところが、銀行も一般企業と同様の株式会社ですから、収益がなければ倒産するしかありません。

利益が取れるところに注力していくのは営利を目的とした株式会社としては当然のことです。

また、社会問題にまで発展したスルガ銀行の不正融資問題でもわかるように、銀行の営業体制はノルマ主義で超体育会系ということも露見されつつあります。

ノルマの厳しさに負けて不正融資などが横行してしまうというのが体質的問題として根強い部分です。

数字というノルマを求めすぎてカードローンの審査のずさんさや、過剰な融資額に繋がっていったのは想像に難くないですよね。

新卒社会人が就職したい企業として銀行をあげなくなって久しいですが、こういったブラック企業的体質を変えていくことこそが今後の銀行の適切な融資に繋がっていくのではないでしょうか?

世の中には様々な事情でお金を借りざるを得ない方たちがたくさんいます。

貸金業を営む企業(銀行も消費者金融も含め)には、そういった方たちを置き去りにしてしまうことがないようにしてもらいたいと金無和也は常々考えています。

過去にはキャッシングによるローン地獄と債務整理を経験済み。自らの体験を生かし「キャッシング大全」「債務整理のすすめ」などのサイトを運営している。

プロミス

※ 原則電話による在籍確認なし

※ 最短3分融資は可能ですが、お申し込み時間や審査によりご希望に添えない場合があります。

アコム

※ 最短20分融資は可能ですが、お申し込み時間や審査によりご希望に?沿えない場合がございます。

※ 原則、在籍確認なし(原則、電話での確認はせずに書面やご申告内容での確認を実施)

キャッシング大全3大人気コンテンツ

|

|

|