日本に信用スコアは普及する?インフラにまでなった中国を例に未来を考えてみた

最近では個人が企業に情報を提供する代わりに、なにかしらの報酬や特典を受け取るようなサービスが増えています。

なかでも今回取り上げるのは、個人の情報をもとに社会的信用力を数値化した「信用スコア」というもの。

しかし匿名とはいえ、個人情報への意識がただでさえ高い日本で本当に普及するのでしょうか?

前回、情報銀行についても普及するかどうかに疑問の声を投げかけたJinですが、この信用スコア、実は中国では急速に普及しているんです。

一体どうしてなのか、中国と日本の信用スコアでは何が違うのか、今回は中国を例に日本の信用スコアについて考えてみようと思います。

日本の信用スコアの仕組みと現在の普及状況

信用スコアは個人のさまざまな情報をもとに信用度を数値化したもの。

取引情報や年収などだけでなく、性格や趣味、信条など様々な要素から算出されるようになっています。

この信用スコアが高いと、キャッシングのローンの限度額や金利などで優遇されるようになっています。

日本で信用スコアといえば、消費者金融のJ.Score(ジェイスコア)がおなじみです。

J.Score(ジェイスコア)についてくわしく知りたい方はこちら♪

J.Score(ジェイスコア)ではAIスコアという独自の数値でユーザーの信用度を数値化し、融資するかどうかの判断に活用されています。

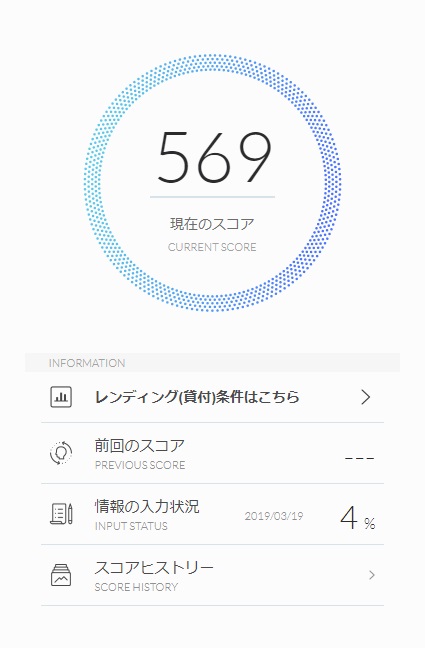

J.Score(ジェイスコア)の診断は簡易版があり、匿名で簡単に受けることができます。

融資基準は1000点中600点以上が目安となっていますが、実際にやってみた結果は以下の通り。

(。´・ω・)…。

ギリギリ届かずですが、しかしこれも想定内。

写真にある通り、入力したのはキャッシングに必要な情報など基本的なもので、全体の4%程度です。

ここからさらに趣味や性格、運動、学習、睡眠時間などの情報を入力していくことで、信用スコアを上げることができるようになっています。

ジェイスコアで600点以上取るための攻略法はこちら

このような信用スコアを活用したビジネスは、LINEやYahoo!をはじめ、様々な企業が導入を予定しています。

いずれは信用スコアを戦闘力としてマウントを取り合う時代が来るのでしょうか?

中国の信用スコアの仕組みとメリット

日本の信用スコアと比較して取り上げられることが多いのが、中国の信用スコアの導入例です。

中国では日本よりも圧倒的にキャッシュレス決済が広く普及しています。

なかでもアリババグループが提供するQRコード決済である「アリペイ」は、2019年の1月時点で、全世界で利用者数10億人を突破するほど。

そのアリペイにも、「芝麻信用」という信用スコアを算出する機能が搭載されており、また対応店舗も多いので人々に利用しやすい環境になっているんですね。

中国のキャッシュレス事情についてはこちらも参考になります♪

芝麻信用で評価される5つの基準

- 学歴・職業・居住地域

- 支払い履行能力

- 一般的なクレジット履歴

- SNS上の交友関係(友人の数・質、友人の信用スコアなど)

- アカウントのアクティブ度合い、アリババグループのサービスでの購入履歴

この信用スコアが高いほど、病院での待ち時間が減少されたり、レンタカーや図書館を利用する際のデポジットが無料になったりするなどのメリットがあるんです。

ユーザーはより良い特典を受けるために、多くの個人情報を提供したり、行動や習慣を改善して信用スコアを高めようとします。

それだけではなく、アリペイの購買履歴も信用スコアに活用されるので、「せっかくだからアリペイを使おう」と次第に使う頻度も増え…。

こうしてユーザーが増えていくと、提供元のアリババグループにはその分多くの情報と、アリペイが利用されることでの手数料の両方が集まることになり、まさに一石二鳥!

しかし普及の理由はそれだけではないんです。

信用スコアが高いことによるもう一つのメリット

芝麻信用は上記の理由により普及が進みましたが、それによって現在は「結婚」、「就職」、「ビジネス」の機会においても、その信用スコアが参考にされるようになっています。

上記のような人生にかかわる重要なことにまで信用スコアが絡んでくると、スコアを上げようとするもう一つの大きなメリットになりますよね。

結果人々は個人情報をより多く提供し、行動や生活習慣を改善、運営側もさらにウハウハに…。

これ実は凄くよく考えられたビジネスなのでは…?

しかし日本と中国の信用スコアの普及の違いは、上記の理由からだけではありません。

それは民間の信用スコアよりも前の、中国主導で進められていた「社会信用システム」があったからなんです。

中国と日本の信用スコア・導入の背景の違い

中国と日本の信用スコアの一番の違いは、その導入の背景にあります。

中国社会での「信用の欠如」

中国では、もともと個人・企業ともに「信用」に乏しい社会でした。

「信用の欠如」から不正取引など経済活動においても問題になるほど。

こうしたことから、政府が個人・企業の信用度を格付けすることで、より信頼性のある社会にしようと(悪さをしないよう)管理するために、2014年から「社会信用システム」計画が進められることになったんです。

日本ではクレジットカード会社をはじめとした金融機関との取引情報を信用情報として、にCICなどの信用情報機関に登録されるようになっています。

信用情報機関とは?くわしく知りたい方はこちら

きちんと返済を行っているかどうか、取引の実績を積んでいるかどうかで信用が保証されるようになっているのですが、中国では事情が異なります。

中国でも2004年に中国人民銀行個人信用情報データサービスという、個人信用情報機関のようなサービスが開始しました。

しかし、2015年末での人口カバー率は、およそ35%、クレジットカード普及率に至っては10%台と低いのが特徴。

多くの人々が金融取引を行ったことがないので信用力が測定できず、信用力がないためクレジットカードを作ることができないという誰も得しない悪循環が生まれることに…。

アコムのACマスターカードなら最短即日発行!くわしくはこちら

悪循環を断ち切るために

この状況を打破するために、中国政府はアリババグループのアントフィナンシャルなどの民間企業8社に信用スコア事業のライセンスを与えました。

こうして信用力をアピールできない多くの人々の信用力を評価する機能として、「信用スコア」がその役目を果たすようになったんですね。

中国では政府が主導で信用スコア普及の流れを進めていった一方、日本ではまだ企業がユーザーの囲い込みのために普及させようとしている段階。

社会的な必要性から政府主導で信用スコアの普及が進められていった点も日本とは大きく異なるポイントといえます。

補足:社会信用システムの問題点

信用スコアと混同して取り上げられることの多い、中国政府による社会信用システム。

中国社会での「信用力」の強化と、さらなる経済の活性化を意図している一方で、国民をコントロール・監視するためのシステムであるとの批判の声もあります。

著しく悪質な場合にはこんな処罰も

実際に、違法行為を行なったり、裁判での判決、その履行を無視したりと信用を著しく欠くような悪質な行為をした人には処罰が下されるようになっています。

2018年には、10都市の高速鉄道の駅で、ブラックリストに入れられた人の顔写真などを含めた個人情報が一ヶ月間大型スクリーンに映し出されました。

またおよそ500万人が鉄道の利用禁止の処分を受けています。

他にも飛行機への搭乗禁止など交通手段の利用を禁じる処分がなされていますが、

Jinが気になるのは、どのような意図でこういった処罰を設けたのかということです。

大型スクリーンでの表示については、一ヶ月も表示され続けるのは見せしめの意図を感じてしまいます。

全体の信用力を高めるため、信用力の低下を防ぐための抑止力として、「こうなりたくなかったら信用を欠くようなことはするなよ」という国民へのメッセージでしょう。

社会信用システムの問題点

さじ加減が不可解なのも気になりますが、それに付随した一番の問題点としては、政府によって公正に運用されるのかどうかという点です。

恣意的に解釈される、いつでも制度が変更されうる可能性は否定できない以上、まず国民からの信用を得られるシステムにできるのかが一番の焦点。

日本でも、現在の人々に受け入れられるような制度や基準はもちろん、高得点の場合のメリットなどがなければ、国民の批判を免れないのは予想できます。

中国の社会信用システムのようなものが日本で実現するとは思いませんが、日本でもつい最近、破産者の名前と住んでいるところが分かるサイトが登場し、ネット上で炎上したのが記憶に新しいですね。

サイトに載せられていた破産者の名前や住所は、国が発行している「官報」という資料から流用されているんです。

中国の社会信用システムと日本の破産者マップの炎上の件から、このような意見もあります。

中国の社会信用システムとか監視社会のそれだけど、破産者マップとかいう代物の類似版が増殖すれば擬似的な社会信用システムなんて簡単に構築できちゃうんだろうな……

— ラングラー (@Tako1162) 2019年3月18日

そもそも信用情報を管理する機関が日本ですでに普及しているので、今更社会信用システムを導入する必要がないというのはあります。

しかし日本においても、ネットからいとも簡単に破産した人の名前や住所が知られてしまう事態が起きたことは、重く受け止めるべきでしょう。

まとめ:信用スコアは日本で普及する?

ここまで日本と中国での信用スコアについて取り上げてきましたが、Jinとしては日本で信用スコアが普及するとは思えません。

「日本は個人情報については敏感だからね…」

もちろんそれもありますが、決定的な違いは、そもそもの普及の背景にあるのはこれまでお話した通り。

日本では今、企業が信用スコアでユーザーを囲い込むために、あれこれ普及をさせようとしている最中です。

それにたいして中国では、普及するいくつもの要因があったんですね。

- 中国社会での「信用力」の欠如と、対応策としての中国政府による社会信用システムの構築

- 中国政府による「信用スコア」の普及の主導

- 信用スコアを搭載したアリペイなどのQRコード決済が急速に普及

- 高得点の場合に多くの特典があり、利用者の情報提供の意欲が高まった

- 普及が進むなかで、スコアが就職や結婚にも参考にされるようになった

中国で普及が進んだのも上記の要因が絡み合った結果で、日本ではそのどれも満たしていません。

またそもそもの問題として、日本での信用スコアの認知度は25%と低く、知らない方のほうが多いという現実もあります。

以上の理由からやはり日本で普及するとは考えにくいのが現状。

ただ消費者金融のJ.Score(ジェイスコア)はすでに事業を展開しており、ヤフーやラインなども信用スコア事業に参入予定です。

前回取り上げた情報銀行と同じく、日本で普及していくかどうかは不透明ですが、今後の動向に注目しましょう。

情報銀行についてくわしくはこちら

おまけ:社会信用システムについて

中国の社会信用システムについて調査したとき、似たような設定がJinの好きなアニメであったなと思いまして。

社会信用システムで個人の信用度を数値化って…まるでPSYCHO-PASSだな

— Johnny (@jojo00111hq) 2019年2月15日

以上のように同じことを思った方もいるようなので、ここで内容を簡単に紹介します。

PSYCO-PASSの世界観をざっくり紹介!

舞台は人間の心理状態や性格などの情報を計測・管理し、それを数値化する機能を持つ「シビュラシステム」が導入された世界。

人々はシステムによる最適な職業選択など、それぞれにあわせた恩恵を受けていた。

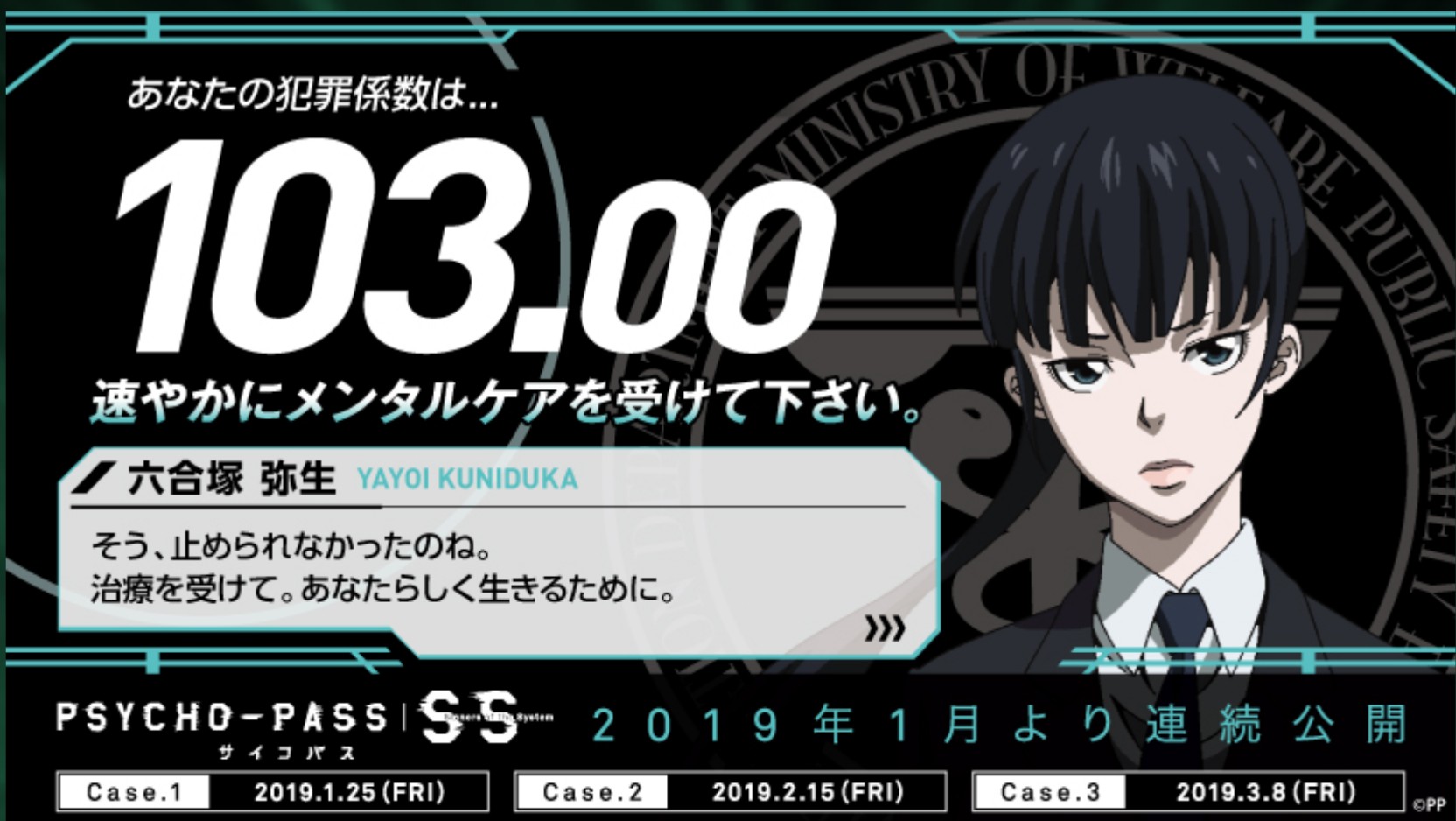

また過去の犯罪者の思考パターンをもとに、犯罪者になる可能性を示す「犯罪係数」も計測。

たとえ罪を犯していない者でも、規定値を超えれば「潜在犯」として裁かれる。

このような舞台で起こる事件を解決するために、主人公が所属する警察組織「公安局」のメンバーが動いていくのですが、これがまた面白くて。

ちなみにアニメイトの映画PSYCO-PASS公開記念ページでこんな診断ゲームがあったのでやってみました。

メンタルケアを進められるくらいの犯罪係数なのですが、何かを起こそうという気は今のところないです。

https://www.animate.co.jp/diagnosis/235882/

そしてこの犯罪係数チェックを、尊敬する上司である金無和也さん さんにもお願いしてみたところ…

さんにもお願いしてみたところ…

金無さん「勝った」 Jin「ぐぬぬ」

Jin「ぐぬぬ」

上司・部下ともにメンタルケアを勧められるカオスな結果となりましたが、今日も弊社は平和です。

今回は敗北しましたが、いずれ金無さんを追い越せるように、高得点を目指して日々努力していこうと思います!

何はともあれ、アニメ「PSYCO-PASS」、とにかく面白いのでぜひ見てみて下さい!

それではまたお会いしましょう!

プロミス

※ 原則電話による在籍確認なし

※ 最短3分融資は可能ですが、お申し込み時間や審査によりご希望に添えない場合があります。

アコム

※ 最短20分融資は可能ですが、お申し込み時間や審査によりご希望に?沿えない場合がございます。

※ 原則、在籍確認なし(原則、電話での確認はせずに書面やご申告内容での確認を実施)

キャッシング大全3大人気コンテンツ

|

|

|