【2024最新版】アコムのカードローン講座!審査の流れやメリット・デメリットまで完全網羅

おなじみのCMで抜群の知名度を持つアコムは、三菱UFJフィナンシャル・グループの消費者金融会社です。

顧客への親切できめ細やかな対応は、「お客様第一主義」のアコムが最も得意とするところです。

はじめての利用なら最大30日間金利0円なので、いままでカードローンに申し込んだことがない方も安心かつお得に利用できてオススメ。

在籍確認の電話連絡が原則なしだから、職場バレが不安な方も心配いりません。

来店不要、即日融資、土日対応はもちろん、審査を通過するとクレジット機能付きのACマスターカードを作ることもでき、カードにアコムの印字はなく見た目は普通のマスターカードだということで好評です。

アコムのカードローンの特徴

- 内緒で借りたい方も安心!在籍確認の電話連絡は原則なし!

- 30日間無利息サービス実施中

- ネット申込みなら来店不要&最短20分融資可能 ※

- 楽天銀行口座があれば原則24時間365日いつでも最短1分で振込完了

- 自動契約機(むじんくん)来店なら21時まで(土日祝日も)申込可能→即カード発行→キャッシング可能

- 安定した収入があればパート・アルバイト・主婦でも借入可能

業界随一の実績と30日間無利息サービスの実施で評判!初心者にも利用しやすいカードローンです。

電話による在籍確認は原則なしだから内緒で借りたい方も安心!

ネット申込みなら来店不要で最短20分融資可能。楽天銀行口座があれば原則24時間365日いつでも最短1分で振込完了。

自動契約機(むじんくん)来店なら21時まで申込が可能でその場でカードを発行してくれます。

カードローンの審査を通過するとクレジット機能付きのACマスターカードも同時に作ることができるので、クレカも欲しかったという方には断然アコムがおすすめです。※ACマスターカードの詳細はこちら

▼アコムのカードローンスペック▼

| 実質年率 | 借入上限 |

審査時間 |

融資時間 |

|---|---|---|---|

| 3.0%~18.0% | 1万~800万円 | 最短20分 | 最短20分 ※ |

| 担保・保証人 | 返済方法 | 来店不要・WEB完結 | 収入証明書 |

| 不要 | 定率リボルビング形式 | ○ | 50万円を超えたら必要 |

| 専業主婦 | おまとめローン | パート・アルバイト | バレない |

| × | ○ | ○ | ○ |

▼アコムのカードローンスペック▼

| 実質年率 | 3.0%~18.0% | 借入上限 | 1万円~800万円 |

|---|---|---|---|

| 審査時間 | 最短20分 | 融資時間 | 最短20分 ※ |

| 担保・保証人 | 不要 | 返済方法 | 定率リボルビング形式 |

| 来店不要・WEB完結 | ◯ | 収入証明書 | 50万を超えたら必要 |

| 専業主婦 | × | おまとめローン | ◯ |

| パート・アルバイト | ◯ | バレない | ◯ |

※お申し込み時間や審査によりご希望に沿えない場合がございます。

アコムのキャッシングのメリットを解説

冒頭で簡単に書きましたが、ここからはアコムのメリットとなる4つそれぞれの特徴を解説していきます。

①30日間無利息でキャッシング可能!

アコム利用者にとって大変お得なサービスの一つが、「30日間金利0円サービス」。

契約日の翌日から30日間は、金利0円(無利息)で利用することができるサービスです。

無利息サービスの期間内であれば、借りた金額を返済するだけでOK!1円も金利を支払う必要がありません。

冠婚葬祭や入院、旅行などの急な出費で一時的にお金が必要

↓

給料日など30日以内に何かしらの収入があり返済の充てがある

↓

無利息サービスは大きなメリットに!

ただしこの「30日間金利0円サービス」のメリットを最大限に活用するためには、30日間以内に返済できるだけの借入金額にしておかなければなりません。

ですから、きちんと計算した上で、できる限り少額に抑えるのが利用上のポイントとなります。

※ 詳しく知りたい方はこちらもチェック!

②申し込みから契約まで、土日祝でも24時間365日審査対応可能!

アコムなら、インターネットや電話を利用した24時間365日対応の申し込みが可能

スマートフォンの専用アプリなどで申込書類の提出もできるため、申し込みから契約まで来店不要のWEB完結でいつでも利用できます。

とくに忙しくて時間が無い方には大きなメリットでもあり嬉しいサービスですね。

※ 詳しい解説記事はこちら!

③土日祝日も!?楽天銀行の口座があれば24時間最短1分振り込み!

急な出費が必要となったもの、口座残高が少なくて困っている時などに大変便利なサービスがインターネットや電話からの振込申し込みサービスです。

このサービスを利用し、さらに楽天銀行の口座を持っていれば24時間365日申し込みが可能な上に、申込完了後、最短1分程度で、指定した金融機関口座へ振込みをしてくれるのです。

ただしこれらのサービスは、原則24時間取り扱い可能となっていますが、利用する銀行によっては振込に時間がかかったり、メンテナンスなどによるサービスの一時停止などもありますので、利用予定がある場合には各行のホームページなどで提供される情報をチェックしておきましょう。

※ すぐ借りたい!楽天銀行の口座をお持ちの方はチェック!

④審査時間が最短20分!

アコムでお金を借りる際の最短ルートは、以下の2ステップで契約まで完了させる方法です。

STEP1:ネットもしくは電話で申し込み

STEP2:ネットまたは来店で契約

長年培ってきた審査ノウハウを駆使しているアコムは、最短20分で審査を完了することが可能。

これにより、利用者は契約までの時間を短縮することができます。

また自動契約機(むじんくん)でカードの受け取りが完了すれば、最寄りのATMでスピード融資も可能になるというわけなのです。

※ さらに詳しく解説しています

・限度額:1万円~800万円

・融資スピード:最短20分 ※

・金利:3.0%~18.0%

・限度額:1万円~800万円

・融資スピード:最短20分 ※

※原則24時間・土日も最短20分の即日融資可能

在籍確認の電話連絡は原則なしだから内緒の借り入れOK!自動契約機(むじんくん)来店なら21時まで申込→その場でカード発行。土日祝でも最短20分の即日キャッシングが可能です。

在籍確認の電話連絡は原則なしだから内緒の借り入れOK!自動契約機(むじんくん)来店なら21時まで申込→その場でカード発行。土日祝でも最短20分の即日キャッシングが可能です。

アコムで借入をしたいけど、自分でも借りることができる?

もし不安な方は、借り入れの可否が大まかに分かる「3秒診断」を使ってチェックしてみましょう。

3秒診断は「年齢」「年収(総支給額)」「他社からのカードローン借入状況」の3項目のみ!

個人情報の入力は必要ありません。

事前にこの診断を行っておけば、闇雲に借り入れの申し込みをしてしまい、審査に落ちてブラックリストに載るリスクを軽減できます。

ただし、3秒審査で借入が可能と診断された場合でも、ブラックリストに載ってしまっていたり、収入の状況により借入ができないケースがあるので注意してください。

申し込む前に要チェック!アコムのデメリット

前章ではアコムのメリットを解説しましたが、どんなサービスでもデメリットは存在します。

後悔しないために、キチンとデメリットも理解しておきましょう!

①総量規制で利用者の年収の3分の1以上の貸し付けを行うことはできない

2010年の改正貸金業法の施行から、すべての消費者金融は個人の借入総額が年収の3分の1を超える貸し付けが原則禁止となっています。

例:年収300万円の方

↓

消費者金融からの借り入れの上限は100万円

↓

借入希望額が上限金額100万円を超えている場合、借り入れを受けることはできない!

この制限によって年収の3分の1を超える金額を借りられないことを、デメリットとしてとらえる方も多いかもしれません。

しかし、身の丈を超えた借入からの事前回避も可能ですし、借りすぎをセーブしてくれる決まりと考えれば、むしろメリットとして捉えられるのではないでしょうか。

※ 詳しく知りたい方はこちら

②収入のない専業主婦(夫)は、利用できない

上記の点と関連したことですが、総量規制の対象となる消費者金融は、収入のない専業主婦(夫)への貸し付けは行ってはいけないことになっています。

なので残念ながら、アコムでも専業主婦(夫)は借り入れることはできません。

アコムの借り入れの条件は「安定した収入と返済能力があること」

そのため、主婦(夫)でも、「パートで勤め先からの収入がある」「月々安定した不動産収入がある」などの条件をクリアできる場合は利用することも可能です。

配偶者の同意書を用意し、利用者と配偶者の年収を合算分から3分の1の金額までであれば借り入れできる「配偶者貸付」も、アコムは不可となっています。

なので、収入のない専業主婦(夫)の方は銀行のカードローンなど、別の金融機関をお探しいただくより方法はありません。

※ あわせて読みたい

③銀行のカードローンと比較すると金利が高い

アコムの金利は、『年3.0%~18.0%』となっています。

では他の消費者金融の金利はいったいどうなのでしょう?

まずは大手消費者金融の金利比較表をご覧ください。

| 消費者金融 | 金利(実質年率) |

|---|---|

| アコム | 3.0~18.0% |

| プロミス | 4.5~17.8% |

| レイク | 4.5~18.0% |

| SMBCモビット | 3.0~18.0% |

この金利を他の消費者金融と比較してみると、アコムは平均的な水準であるのが分かります。

次に、銀行のカードローン比較表を見てみましょう。

| 銀行名 | 金利(実質年率) |

|---|---|

| 楽天銀行スーパーローン | 1.9~14.5% |

| 横浜銀行カードローン | 年1.5~14.6%(変動金利) |

| 三井住友銀行 カードローン | 1.5~14.5% |

| みずほ銀行カードローン | 2.0~14.0% |

下限金利に関してはアコムの方が低金利の場合もありますが、上限金利については明らかに見劣りしてしまうのが正直なところでしょう。

このように、アコムのデメリットのひとつとして金利が高いのは間違いないといえます。

ただし銀行カードローンは即日融資が不可のため、どうしても今日中にお金を借りたい方は消費者金融を選択しましょう。

無利息サービスのあるアコムなら、期間内に返済すれば1円も利息を払う必要がないので、逆にお得に借りることもできます。

もし即日にこだわらないのであれば、毎月の返済負担が軽減可能な銀行カードローンも検討してみると良いかもしれません。

銀行カードローンが気になる方は、下記記事も参考にしてみてください。

【あわせて読みたい】

④提携ATMの利用手数料がかかる

アコムを利用する際にどうしても気になってしまうのが、提携ATMの手数料についてです。

金融機関によって若干の違いは出てきますが、ATMを利用することによって手数料が発生します。

【平均的な手数料】

取引金額1万円以下:110円

取引金額1万円超:220円

※あくまで平均的な金額ですので、詳しくは各金融機関の情報を確認してください

返済回数や借入回数も数えるほどであれば気にする必要はないのかもしれませんが、長期間に渡って返済を続けているとその分手数料として支払う金額も大きくなります。

ですから、手数料のかからないアコムATMを利用するように心がけるなどの対策が必要でしょう。

ATMならいつでも返済できるとその利便性に頼っていると、時間外手数料も発生する可能性がありますので、その点も考慮の上でご利用ください。

※ アコムの手数料の詳細記事はこちら

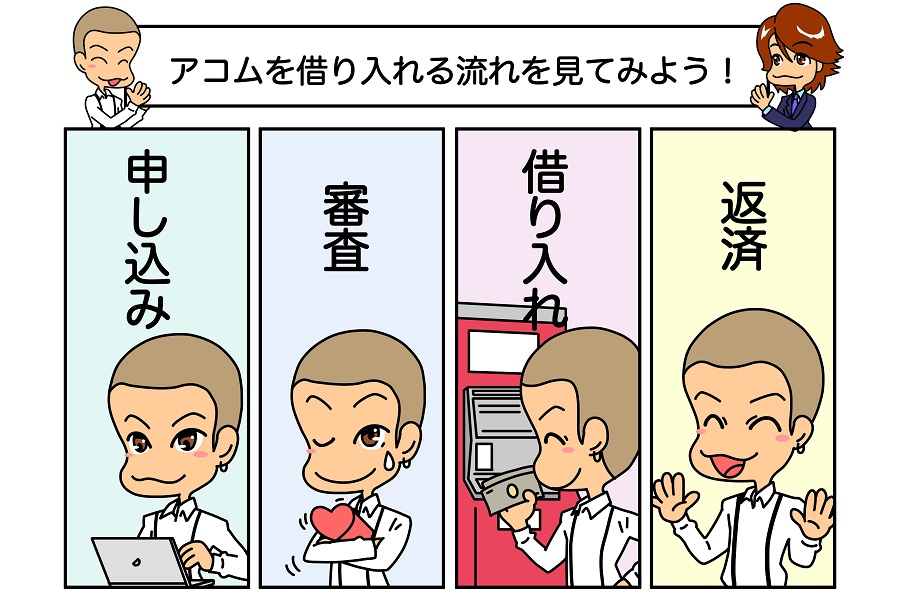

キャッシング申込みから審査に返済までの流れを徹底解剖

今までの流れから、アコムのキャッシングはメリットが多い反面、デメリットも多いのでは?と感じた方もいるでしょう。

しかしこのメリットやデメリットはアコムに限ったことではなく、どのような金融機関でも必ず何かしらあるものです。

自分は何を重要視するのかを整理した上、申し込み→審査→借入→返済の流れを把握し、自分の満足いくものかしっかり見極めてから借り入れを行いましょう。

ご利用は計画的に!分かりやすくランキング形式でご紹介!

アコムの申込条件は、「20歳~72歳の安定した収入と返済能力を有する方で、当社基準を満たす方」となっています。

「安定した収入と返済能力を有する方」の条件から、契約社員やパート・アルバイトとして収入を得ていたり、あるいは家賃収入などがある場合は、貸付基準を満たしていると評価されるのかどうか疑問に思う人もいるでしょう。

「安定した収入」とは、月に1度以上決められた時期に一定の収入があることです。

相当な額の収入が無ければ借り入れができないの?と心配する方もいるようですが、ある程度一定の金額で安定していれば、そこまで高額な収入を求められるわけではありません。

収入が少ない場合には、その方に合わせて総量規制違反にならないよう返済可能な金額が審査で決定されます。

アコム側も、契約社員やアルバイト、パート、主婦(夫)、学生、年金受給者などの属性にあろうとも契約することは可能と答えています。

ですので主婦(夫)でも学生でも年金受給者であっても、アルバイトやパートその他で毎月収入を得ていれば申し込みができるのです。

家賃収入などの不労所得でも毎月決まった金額が入っていれば安定収入とみなされますので申し込みをすることができます。

学生⇒毎月一定の入金があると言っても、仕送りや奨学金などは安定的な収入にはならない

年金受給者⇒年金は収入とみなされません。その他アルバイトや自営業など年金以外の収入が必要

またパートやアルバイトといった形で働いておらず無収入ということになる専業主婦(夫)は、アコムを利用することはできません。

※ あわせて読みたい

アコムは通常のカードローン商品を含め、ビジネスローンや借り換え専用ローンなども、すべて無担保で保証人を立てることもなく申し込みが可能なので安心して利用できます。

消費者金融が取り扱っている通常のカードローン商品では、担保や保証人は不要というのが一般的です。

※ 詳しい解説記事はこちら

資金使途とは、金融機関からお金を借りる目的は何か?ということです。

アコムの場合、資金使途は自由となっています。

一般的に通常のカードローンでは、資金使途が「自由」と記載されている場合であっても、注意書きには「事業性資金としての利用はできない」と書かれているケースが多く、事業用の融資は「ビジネスローン」という別の種類の商品として扱われる場合がほとんど。

しかしアコムは、他の金融機関のように「生計費に限る」「事業資金としての利用を禁止する」などの一文はありませんので、規定通り「自由」に利用することができます。

収入の3分の1を超える事業性融資を希望している場合は、通常のカードローンではなくビジネスローンを利用した方が良いでしょう。

※ あわせて読みたい 関連記事

最小借入額は、一度に借り入れできる額の下限額を指します。

アコムの最少借入額は1,000円からで、多くの消費者金融と同じとなっています。

1,000円から利用できるというのは、安全性からも節約の意味でも大変便利です。

しかし、少額を借り入れて生活費の補てんをはじめると、何度も繰り返し借り入れしてしまいがち。

次の返済はどのくらいになるのか分からなくなることで、次第に負のスパイラルに入ってしまうケースもありますので、その点は十分な注意が必要です。

アコムの金利は『年3.0%~18.0%』です。

広告などで消費者の目につくように掲示されている「実質年利○%~○%」という数字で他社と比較をすると、アコムの金利は銀行カードローンに比べて高く見えてしまうでしょう。

しかし、初めての借入の場合は「30日間金利0円サービス」を使うことで、金利が高いデメリットをメリットに変えることができます。

アコムの利用限度額は、800万円と消費者金融の中でも高額設定となっています。

与信状況が良好である場合には申込者の希望通りになることもありますが、利用額の決定を大きく左右すると言われる申込者の「年収」「借入額」「信頼度」によっては思い通りにならないこともあります。

※ あわせて読みたい

アコムの申し込みと審査に関する注意点

必要書類について

必要書類は、アコムが初めて申込者を評価する判断材料となる大切なものです。

インターネット経由で簡単に提出できるからと気を抜いて作業をしたものを提出し、ミスの連発では受け取る側もあまりいい気はしないでしょう。

単なるケアレスミスであっても他社からの借入額や収入額などに大きな間違いがあれば発覚した時には、嘘をつく人物として評価が下がらないとは言い切れません。

有担保型のローンと違い、カードローン自体が利用者の信用能力を担保としたローンであることを自覚した上で準備を行う必要があります。

アコムでは、申し込みの際に必要な書類は、「申込書」と「本人確認書類」、そして限度額によっては「収入証明書」の提出が必要となります。

それでは、以下にそれぞれの詳しい内容と注意点について見ていきます。

申込書

申込書の項目は、「申込者情報」「自宅情報」「勤務先情報」の3点です。

そして、それぞれの項目に以下のような内容を記入していきます。

- 「申込者情報」

氏名、生年月日、性別、旧姓の有無、婚姻の有無、メールアドレス

- 「自宅情報」

自宅住所、郵便番号、自宅電話番号と名義、携帯電話番号と名義、家族人数、別居を含み家計を共にしている人数、住居種類、入居年月、家賃・住宅ローン、居住費負担の有無

- 「勤務先情報」

勤務先電話番号

この申込書に記入する項目は、全て申込者自身の情報ですので、間違うことはないはずです。

簡単な記入しかありませんので、決してミスの無いよう提出前に必ず確認をするようにしましょう。

本人確認書類

本人確認書類は、「運転免許証」1点です。

ただし、運転免許証を交付されていない方は、「マイナンバーカード」や「健康保険証」でも受付をしてくれます。

【顔写真がついていない書類、または上記の書類に現住所とは違う住所が記載されている場合】

「住民票」「納税証明書」「公共料金の領収書」のいずれか1点を併せて提出する必要があります。

※「公共料金の領収書」は、「電気、ガス、水道、固定電話、NHK受信料」のみ提出が可能で、携帯電話領収書は提出不可ですので、この点は再度確認しておく必要があります。

またこの書類は、「領収日から6カ月以内のもの」という決まりがありますので、確認の上提出しましょう。

上記の書類提出にあたっては、マイナンバー法で規制されている個人番号の取り扱いに注意し、提出書類の中に個人番号(マイナンバー)や本籍地が記載されている場合は、判別できないよう塗りつぶすなど写らない状態にしてご提出するよう注意しましょう。

収入証明書

「申込者の希望借入金額が50万円を超える」

「希望借入金額と他社の利用残高の合計が100万円を超える」

これらの場合、収入証明書の提出は改正貸金業法によって義務付けられています。

ですので、指定通りに以下の書類の準備を行うようにしましょう。

【収入証明書として受け入れられる書類】

- 源泉徴収票(最新年度分)

- 給与明細書(直近1カ月分)

- 市民税・県民税額決定通知書(最新年度のもの)

- 所得証明書(最新年度のもの)

※ 詳しい解説記事はこちら

申込方法の種類と手続きの流れ

アコムの申込方法には、「スマホ・ケータイ」「パソコン」「自動契約機(むじんくん)」「電話」「郵送」の4つの種類があります。

申込方法によっては、書類提出の方法など多少違いがでてきますので、ご自分が選択される申込方法についてはよく確認しておくと良いでしょう。

このあとそれぞれ詳しく解説しています。

中でも注意すべき点は、即日融資を希望している方の申し込みです。

即日融資の場合、申込方法の選択を間違ってしまうと、その日のうちに借入することはできなくなってしまいますので、事前に手順を確認し準備を行った上で申し込みされることをおすすめします。

なお、即日融資を可能にするための注意事項もそれぞれの項目に盛り込んでいますので、そちらをご利用になりたい方は参考にしてください。

※ あわせて読みたい

スマホ・ケータイでの申し込み

この申込方法を利用すると、外出する必要もなく365日24時間、自分の都合に合わせて申し込みができるので大変便利です。

スマートフォンや携帯電話を使うため、場所を選ばずその場で申し込みから契約まで完結するという手軽さで、スマホ世代に人気の高い申込方法です。

専用アプリを使うと必要書類の提出も素早く簡単に送信することができます。

申込手続きの手順は、以下の通りです。

- スマートフォンからアコムHPを開き、「お申込方法」で「スマホ・ケータイでの申し込み」を選択します。

- 「個人情報の取扱い」、「交付書面の受取方法」、「お申し込み時確認事項」、「商品内容のご説明」、「AC会員規約」、「ACメールサービス利用規約について」、「ATM等手数料について」の内容をそれぞれ確認し、同意します。

- 申込書を記入し、同意書と共に送信します。

- 次に、申込書に記載したメールにURL送られてきますので、そこからログインし、「アップロード専用アプリ」「FAX」「郵送」「自動契約機(むじんくん)」のいずれかで必要書類を提出します。

- 審査が完了すると、「契約手続きのお願い」がメールで届きますので、契約内容を確認し、同意すると契約完了です。

ただし、この手続きはメール送信日の22時まで、店舗窓口や「自動契約機(むじんくん)」での手続きの場合は、5日以内と決まっていますので、期限内に完了できるよう注意しましょう。

さらに、スマホ・ケータイでの申し込みの場合、カード受け取りは、「自動契約機(むじんくん)への来店受取」「自宅への郵送」のいずれかとなっていますので、都合の良い方を選択してください。

最後に、この契約方法を選択した場合、忘れずにしておきたいのが、「契約事前説明書」「AC会員契約内容通知書」のPDFファイルを端末にダウンロードし、保管しておくことです。

これらは、契約上の重要な内容となりますので、完済まできちんと管理しておきましょう。

パソコンでの申し込み

パソコンでの申し込みも365日24時間自分の都合に合わせて申し込みができ、スマホ・ケータイでの申し込みと手順や注意事項等は変わりません。

インターネットを経由するツールとして、「画面やキーボードが大きく使いやすい」「書類提出にスマホアプリが手軽で便利」など、利用者によっても利便性が変わってきますのでいずれか自分の利用しやすい方を選択されるといいでしょう。

電話での申し込み

電話での申し込みもインターネットを利用した方法と同様に365日24時間申し込みができるので大変便利な方法です。

さらにこの方法は、インターネットを使った方法と同様に融資を急いでいるという利用者に対してアコムがおすすめしている方法です。

申込手続きの手順はまず、フリーコール0120-07-1000に電話をします。

この方法では、この電話で融資が可能かであるかの大まかな返事をもらうことができます。

この融資可否の回答はあくまで簡易審査ではありますが、ここで回答を受けるためには18時までにフリーコールに電話をかけなければなりません。

次の契約手続きは、「来店」「郵送」「FAX送信」の3つの方法がありますので、自分の都合に合わせて、選択するといいでしょう。

【来店で契約する場合】

「自動契約機(むじんくん)」で審査ののち契約完了後、その場がカード発行されるので融資までの時間が短くて済みます。

ただし、店舗窓口(土・日・祝日を除いた平日9:30~18:00)、自動契約機(むじんくん)(年末年始を除き年中無休の9:00~21:00)と営業時間内に手続きを完了させることも考えて行動しなければ、特に即日融資は難しくなってしまいますので、注意が必要です。

なお、上記営業時間も店舗によって変更する場合がありますので、その点についても事前の確認が重要になります。

営業時間の確認方法は、電話の他、公式HPの「店舗・ATMの種類と対応サービス」で簡単にチェックすることができますのでご利用ください。

【郵送で契約する場合】

自宅に郵送されてくる申込書類に必要事項を記入したら、本人確認書類を同封して返送します。

書類がアコムに到着し、手続きが完了すると、契約内容が書かれた書類とカードが「ACサービスセンター名」で自宅に郵送されてきます。

送り主名は「ACサービスセンター」ですので、家族に知られたくないという方でも安心です。

ただし、それでも開封される可能性があるという方は、はじめから、来店にて受け取る方法をお考えいただいた方が良いでしょう。

【FAX送信で契約する場合】

FAX専用契約書類一式をパソコンからプリントし、記入した後、送信します。

FAXを利用する場合で、即日融資をご検討の方は、平日14時45分までに必要書類を提出しなければなりませんので、その点は、注意しておかなければなりません。

郵送での申し込み

他の申込方法に比べ、郵便物のやり取りで時間はかかりますが「アコム店舗が近くにない」「資料を見てよく考えてから申し込みをしたい」という方にはおすすめの方法です。

申し込みの手順は、

①まず、フリーコール0120-07-1000に電話をして、申し込み書類を請求します。

②ACサービスセンター名で自宅に送られてくる申込書類に記入し、契約に必要な書類を同封の上、返送します。

③電話で審査結果の連絡が入ります。

この時の電話では担当者の個人名で対応してくれますし、電話を受けた人物が申込者の家族と想定できる場合でも本人以外に結果を伝言することは決してありませんので、ご安心ください。

④契約手続きが完了すると、最短で翌日には、自宅に契約書類とカードが郵送されてきます。

カードは、不正利用など事故防止のため、配送中は利用不可能となっています。

ですから、カードを受けとったら、会員ログイン、あるいは、0120-07-1000へ電話を入れ、利用開始の手続きを取らなければなりません。それらの手続きを踏むことで、初めて利用できるようになりますので、忘れずに実行するようにしてください。

自動契約機(むじんくん)での申し込み

自動契約機(むじんくん)で手続きをするメリットは、なんと言っても最短即日でカードを発行してもらえるということです。

さらに、さまざまな疑問や質問にもその場で直接スタッフの方に相談ができるので、はじめての利用で心配なことが多いという方はこちらの申込方法がおすすめです。

また、その場でアコムカードかACマスターカードかを選べるのもこの方法の良いところと言えるでしょう。

申し込みの手順は以下の通りです。

①本人確認書類を準備した上で自動契約機(むじんくん)へ来店します。

②その場(数十分)で審査結果の回答を受けることができます。

③審査回答後その場で契約手続きが行われ、同時にアコムカードまたはACマスターカードが発行されて完了です。

申し込み書類と必要書類を提出して審査を待ちます。

自動契約機(むじんくん)の場合は、タッチパネルを使って申込書の入力を行い本人確認書類や収入証明書などの必要書類は自動契約機(むじんくん)に設置されているカメラを利用して送信します。

なお、申し込みをする方の中で即日融資を希望し、かつアコムの借入が50万円を超えるあるいは他社を含めた借入総額が100万円を超える方は、本人確認書類と同時に収入証明書を準備しておくと手続きがスピーディーに進みますので忘れないようにしましょう。

さらに審査をスピーディーに進めてもらいたい方は、来店前にインターネットで申し込みを完了させていると、待ち時間や契約時間の短縮になりますのでこちらも覚えておくと良いでしょう。

なお、自動契約機(むじんくん)でも同様の審査が行われ審査結果のお知らせが来ます。

契約までの時間、自動契約機のボックスの中に入っていることになりますが、所要時間は約40分程度ですので事前に時間の調整をしていくこともポイントです。

この申込方法は来店すればその場で申し込み、審査、契約からカード発行まで一気に完了するため大変便利です。

ただし融資を急いでいる場合は、事前に書類の不備がないことを確認して出向くあるいは先にネット経由で申し込みを行っておくことが重要です。

無人契約機の営業時間、カードが発行された場合、現金を引き出すためのATMの営業時間のそれぞれをしっかりと確認し、申し込みからカードが発行されるまでの時間も想定した上で来店時間を逆算して出向く必要があります。

これらがスムーズに進まない限り即日融資は難しくなってしまいますので、窓口や自動契約機(むじんくん)での待ち時間等も含めて1時間程度の余裕は欲しいところです。

最後に、自動契約機(むじんくん)のボックスに入ったら、何か困った時に一人きりでどうすればいいか不安に思われる方もいらっしゃるかもしれませんが、中には電話が備え付けられていて、手続きで困った時にはすぐにスタッフにつながるようになっていますので、窓口での手続き同様安心して行うことができます。

このように、融資を受けるという目的は同じでも、「忙しくて窓口へ行く時間がない」「誰にもバレずに融資を受けたい」など個人の事情はそれぞれに違うものです。

そんな時、それぞれの事情にあった申し込み方法を選択することができれば、より満足した取引をすることができますので、どの方法が自分に一番合っているのかよく考えた上で、申し込みをするといいでしょう。

勤務先への在籍確認の有無

カードローンを利用する時、特に消費者金融を利用する方に多いのが勤務先への在籍確認がどのように行われるのかを心配する声です。

在籍確認は申込内容に書かれた内容に間違いはないかなど、本人の信用を測るという意味でも審査の中で大変重要な位置を占めるものなのです。

その点に関してはアコムは心配いりません!

なぜなら「在籍確認の電話連絡は原則なし」だからです。

多くの金融機関で実施されている在籍確認を回避できるのは、内緒で借りたい方には最大の魅力!

職場や同僚などにバレたくない場合は、アコムでの借り入れを検討しましょう。

・限度額:1万円~800万円

・融資スピード:最短20分 ※

・金利:3.0%~18.0%

・限度額:1万円~800万円

・融資スピード:最短20分 ※

※原則24時間・土日も最短20分の即日融資可能

在籍確認の電話連絡は原則なしだから内緒の借り入れOK!自動契約機(むじんくん)来店なら21時まで申込→その場でカード発行。土日祝でも最短20分の即日キャッシングが可能です。

「30日間金利0円サービス」を活用するための注意点

アコムの「30日間金利0円サービス」は、低金利の銀行カードローンよりも総返済額を低く抑えることができるという点で消費者にとって大変ありがたいサービスです。

しかし、このサービスを利用するためには、いくつか条件があり、それを忘れてしまってはせっかくの無利息期間も台無しですので、利用前には、以下の点を確認しておきましょう。

- アコムでの契約がはじめてであること

- 金利0円が適用開始となる日を確認すること

まず残念なことに、既にアコムを利用している方のサービス適用を行っていません。

ですがアコム初心者にとっては大変お得なサービスとなっています。

そのため、初めてアコム利用する方は、その特権を活かしてお得な取引をしましょう。

次に、金利0円サービスがスタートする日を初めて借り入れをした日だと勘違いをしている方も多いようですが、それだと大きな損をしてしまいます。

正確には、「30日間金利0円サービス」の適用開始日は、「契約完了日の翌日」からです。

ですから、このサービスを最大限活用するためには、アコムとの契約が完了したらすぐに利用されることをおすすめします。

実際に契約しただけでカードローンを利用していなくても、無利息期間だけはどんどん減っていることになりますのでその点は十分に注意しておく必要があります。

※アコムが不適当と判断した場合は対象外となる可能性があります。

※無担保カードローンが対象です。その他の契約(クレジット・借換えローンなど)は対象外となります。

あわせて読みたい関連記事

・限度額:1万円~800万円

・融資スピード:最短20分 ※

・金利:3.0%~18.0%

・限度額:1万円~800万円

・融資スピード:最短20分 ※

※原則24時間・土日も最短20分の即日融資可能

在籍確認の電話連絡は原則なしだから内緒の借り入れOK!自動契約機(むじんくん)来店なら21時まで申込→その場でカード発行。土日祝でも最短20分の即日キャッシングが可能です。

返済方法と返済日

返済方法や返済日は、カードローンのお得度とはほど遠い項目のように思われますが、きちんと確認し把握していないと「返済日は給料日の前日だと気づいたものの毎月返済が遅れ、延滞金が積もりに積もって挙句の果てにはブラックリスト入り」などの状況にもなりかねません。

ですから、金融機関を選択するにあたっては、自分の家計の都合にあった返済日や返済しやすい方法を提示してくれているかどうかにも目を配る必要があるのです。

返済が完了するその日まで、上手に無理なく返済を続けることができるかどうかがカードローンを成功させるかどうかのカギと言ってもいい程、実際には、返済日と返済方法は大切なものだといえるでしょう。

あわせて読みたい関連記事

返済日

アコムの場合、口座振替は毎月6日と決まっていますが、それ以外の方法を選択すると返済日は(毎月6日を除けば)契約者が自由に指定できることになっていますので、大変便利です。

返済方法の種類について

返済方法は金融機関の窓口やATM、インターネットバンキングでの振り込みを利用してアコム指定の口座に返済する方法、口座から自動引き落としで返済する方法、Pay-easy(マルチペイメントネットワーク)を利用して返済する方法など、他の金融機関と比べても選択肢が多く利用者のニーズに合わせたサービスが行われています。

「インターネット返済が可能な金融機関」については、HPに詳しく掲載されていますが、大手都市銀行はもちろん、地方銀行、ネット銀行、信用組合、信用金庫と利用者の利便性が考えられ数多くの金融機関が利用できるようになっています。

利便性重視のスマホ世代がカードローン利用者に台頭してきたためインターネット返済も人気ですが、うっかり返済忘れを防止してくれるという点からも、口座振替利用者は、未だ多くいます。

口座振替を利用する場合、書類に口座番号を記入した上で届出印を押印し店舗窓口、もしくは郵送にて申込書を提出しなければなりません。

さらに口座振替の依頼をしてから自動引き落としが開始されるまでには、2~3カ月はかかりますので、早めのお手続きをおすすめします。

記帳した際に「アコム」と書かれていると困ると心配される方もいらっしゃいますが、アコムの場合、利用している金融機関がゆうちょ銀行の場合には「SMBC自払」、その他の銀行では「SMBC(ACサービス)」と記載されますので、さほど心配する必要もないでしょう。

※ 関連記事はこちら

選べる返済のサイクル「毎月払い」「35日ごと」

アコムの返済は、「毎月払い」「35日ごと」から選択する必要があります。

「毎月払い」の場合、返済日は上記のように、返済方法によって口座振替なら毎月6日、その他の方法であれば自分の都合で自由に決定することができますが、「35日ごと」では、35日をサイクルに返済日がずれていきますので自分できちんと計画を立て返済日に遅れぬようお金を準備しておく必要があります。

返済方式と賢い返し方

返済方式と返済イメージ

アコムの返済方式は、「定率リボルビング方式」です。

【定率リボルビング方式とは】

利用額に「決められた割合」をかけた金額を最小返済額と決定し、それ以上の金額を返済していく方式

この方式では追加で借り入れをしない限り、月々の返済額は変わりませんので計画が立てやすく、自分でも管理しやすいメリットがあります。

定率リボルビング方式での返済イメージは、以下のようになります。

【例】

・30万円を金利18%で借り入れ

・1年で返済する

・返済回数は12回

・毎回同じ金額の27,503円を返済します

返済額は毎回同じです。

ただ内訳を見てみると、利息額は以下のようになります。

返済1回目:4,500円

返済2回目:4,154円

返済3回目:3,804円

…

返済5回目:3,088円

…

返済12回目:406円

徐々に減っていき、支払金額が変わっていくようになっています。

月々の返済額が一定になることで、利用者が返済しやすくなっています。。

あわせて読みたい関連記事

返済期間はどこまで長くできるか?最長返済期間とは?

返済を考える上では、最少返済額同様チェックしておきたいのが、返済をどこまで延ばすことができるのかという最長返済期間です。

カードローンと聞くとあまり深刻さは伝わりませんが、言い換えれば「借金」ですので、早めに完済するに越したことはありません。

そうは言っても、やはり家計の事情から月々の支払いを抑えたい方もいるでしょう。

アコムの場合、返済期間をどこまで延ばすことができるかは返済金額の割合によっても違ってきます。

まず、30万円以下の場合の返済期間は3年以内。

- 返済金額3.0%以上の場合、最終借入日から最長4年11カ月

- 返済金額2.5%以上の場合、最終借入日から最長5年 9カ月

- 返済金額2.0%以上の場合、最終借入日から最長8年 7カ月

- 返済金額1.5%以上の場合、最終借入日から最長9年 7カ月

実際には、返済期間は長くすればその分だけ利息が増えてしまうもの。

ですから、返済期間を延ばせるだけ延ばす方法はオススメではありませんが、自分に当てはめて算出する場合は上記の割合を参考にしてください。

あわせて読みたい関連記事

返済日に間に合わない!?そんな時は?

「返済日に間に合わない!」

そんな時には、すぐにアコムの総合カードローンデスク(0120-629-215)に連絡を入れましょう。

「延滞」という状況になる前に、できるだけ早く連絡を入れるのがポイントです。

利用者にとって例えうっかりの延滞であったとしても、アコム側から考えればれっきとした契約違反ということになるのですから、真摯な態度で対応しなければなりません。

まず、アコムに連絡を入れる時、注意しなければならないのが受付時間です。

総合カードローンデスクの受付:平日のみの朝9時から夕方6時まで

店舗窓口での相談:通常平日9:30から18:00まで

※どちらも土・日・祝日は休業日となっていますので、連絡を入れる場合には営業時間内に連絡ができるように注意しましょう。

このように、支払日に間に合わないと気づいた時点で連絡を入れるのには理由があります。

それは、利用者側のこの対応によって、アコム側が対応措置を考えてくれるか、契約違反の措置が取られるか判断されるからです。

アコムでは、一時的に約定返済金の減額措置をとってもらえることがあります。

とはいえ何度も延滞を繰り返している、返済日を過ぎてから何日も経過した場合には、アコム側から違反措置が取られてしまいます。

しかし相談をすることで、利息以上の最少額での返済も可能になりますので、連絡を入れることが大切なのです。

あわせて読みたい関連記事

遅延利率

アコムでは、返済日に入金することができず支払いが遅れると、「遅延利率20.0%」の賠償金を支払わなければならない規定があります。

遅延損害金は返済が遅れると発生するものですから、借金を背負っている上にペナルティで支払額を増やさないよう注意が必要です。

例えば、100万円の借り入れをして、25日間の遅延があったとします。

すると、借入100万円×遅延損害金20%÷365日×25日の延滞=遅延損害金1万3698円として、元金や利息の他に加算されるのです。

借入金額100万円の場合の最小返済額は3万円ですから、25日の延滞で4万円以上支払わなければなりません。

ちなみに、26日間の遅延の場合の遅延損害金は1万4246円と、支払いが遅れる程に20%の利率で支払額が増えていくことになりますので、仮に支払いが遅れてしまってもできる限り早めに返済するよう心がけましょう。

返済を忘れないように!Eメールサービスを賢く使う

アコムには、返済日を知らせてくれるEメールサービスがありますので、登録をおすすめします。

登録は、公式HPの「会員ログイン」から会員メニューにある「Eメールサービスの登録」に入り、「規約への同意とメールアドレスの登録」のみで簡単に設定することができます。

登録すると、「ご返済期日の3日前」と「返済日の当日」、そして「返済日経過後の連絡」を受けられるので安心です。

無駄に遅延損害金を支払わないようにするためにも、使えるサービスは活用するようにしましょう。

賢く返済するためのポイント

アコムのカードローンを賢く利用するための返済のポイントは、以下2つを心がけた返済をしていくことです。

・月々の約定返済の他に、随時返済を組み合わせて返済すること

・最少返済額に頼らないこと

随時返済は、月々の決まった返済額とは別に、自分の都合で毎月の返済に上乗せして借金を減らすことができる方法です。

この方法には、約定返済時のような利息はつかないというメリットがあり、家計に余剰ができた時、臨時収入が入った時は必ず随時返済を利用するようにしていると、元金だけが減り残高にかかる利息も減っていくため、返済期間が短くなる上に利息の節約にもなって非常にお得です。

また、月々の返済額は少ない方が生活も安心だからと最少返済額で返済を設定し楽ばかりしていると、いつになっても元金が減らない状態になってしまいます。

毎月の返済額が低ければ返済が楽なのはわかりますが、最低限の返済額だけで完済まで続けていこうとすると返済期間が長くなり、その分利息が嵩むため結果的に高額な総返済額を支払うことになってしまうのです。

借金返済で生活が回らなくなるようでは困りますが、安全に返済できる範囲で、できる限りの努力をすることは必要です。

そのためにも1カ月の家計の流れを整理し、支出の管理をしてみることをおすすめします。

最終的な総返済額を比較すれば明確になりますが、上記2点のポイントを利用した返済は、非常にお得な方法ですので安全性を確保できる範囲で活用されてはいかがでしょう。

あわせて読みたい関連記事

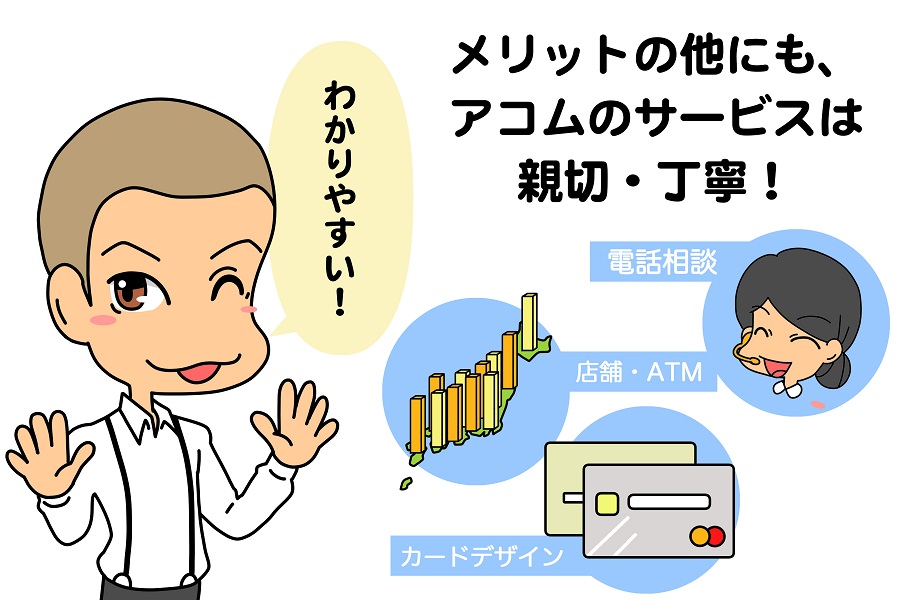

利便性とサービス

消費者のニーズをとらえた細やかなサービスと親切で丁寧な対応は、金融業界の中でも消費者金融が得意とする分野です。

サービスの質の高さは、銀行よりも消費者金融の方が上だと感じる利用者は少なくないでしょう。

融資のスピード

融資のスピードで有名なのは、24時間いつでも最短10秒で口座に振り込みが可能なプロミスの「瞬フリ」ですが、アコムでもそれに負けずとも劣らないサービスを提供しています。

アコムは、楽天銀行の口座なら「24時間最短1分振込」という振込スピードに特化したサービスを提供しています。

平日9:00から14:30の間であれば、楽天銀行以外の金融機関でも1分振込みが可能ですので、24時間365日と言わずとも大変便利なサービスです。

アコムで即日融資を受ける方法教えます!何時までなら借り入れ可能?

カードデザイン

消費者金融の顧客への配慮は、カードデザインにも表れています。

アコムのカードデザインは、「カードローン専用アコムカード」「ACマスターカード」のどちらに申し込みをするかで変わってきます。

「カードローン専用アコムカード」はブラック、「ACマスターカード」はシルバーを基調とし、いずれもシンプルなデザインになっています。

どちらも一見キャッシングカードには見えないデザインで、「カードローン専用アコムカード」は小さく「AC」というロゴは入っていますが、ACマスターカードは表面のどこを見ても「アコム」の社名は入っていません。

ですから、他人に見られたとしてもマスターカードという文字やロゴが目立ち、とてもアコムのカードには見えない作りとなっています。

カードのデザインにまで心を配るサービス精神は、消費者金融業界の長年の経験と努力によって生まれたものであることは間違いありません。

店舗と自動契約機

カードローンを便利にそして、気軽に利用するために店舗数や無人契約機、ATMの数は多ければ多いに越したことはありません。

その点でもアコムは業界内でもトップレベルの利便性を誇っています。

自動契約機(むじんくん)は、全国1,000カ所以上に設置されるなど、こちらも他の企業の無人店舗数と比べてもトップレベルの多さです。

また、手数料無料の自社ATM は1,000台以上、コンビニエンスストアなど提携ATMは5万台以上と、数の多さからも利便性の高さを窺い知ることができます。(2019年3月時点)

困った時の電話相談

初めてカードローンに申し込みをする時、審査を受ける時、不安に思うことは沢山あるものです。

時間が無くて窓口まで行くことができない、昼間は忙しくて電話を掛けられない、そんな時に助けとなるのがアコムの24時間いつでも相談できる電話窓口(フリーコール0120-07-1000)です。

この他にも女性専用ダイヤル、アコム会員のための総合案内、海外からの問い合わせ対応窓口、残高照会や借入の受付、アコムに対する苦情や意見、要望等への対応窓口など利用者にあった素早い対応ができるようたくさんの窓口が設けられています。

初めてで電話は緊張する方もいらっしゃるかもしれませんが、アコムのスタッフはいつでも親身になって対応してくれますので、心配や不安点をいつまでも自分一人で抱えずに相談してみることをおすすめします。

丁寧に対応してくれますので、きっと安心して問題を解決することができるでしょう。

・限度額:1万円~800万円

・融資スピード:最短20分 ※

・金利:3.0%~18.0%

・限度額:1万円~800万円

・融資スピード:最短20分 ※

※原則24時間・土日も最短20分の即日融資可能

在籍確認の電話連絡は原則なしだから内緒の借り入れOK!自動契約機(むじんくん)来店なら21時まで申込→その場でカード発行。土日祝でも最短20分の即日キャッシングが可能です。

ビジネスや借り換え・おまとめ目的でも利用できる?ローン商品の種類について

アコムは、通常のキャッシング商品の他に、利用者のニーズに合わせた様々なローン商品が揃っています。

- おまとめローンとして利用できる「貸金業法に基づく借換え専用ローン」

- 個人事業主の資金調達に便利な「ビジネスサポートカードローン」

- キャッシング機能に加えクレジット機能が付いた「ACマスターカード」

アコムのおまとめローン(貸金業法に基づく借換え専用ローン)

アコムの貸金業法に基づく借換え専用ローンは、借り換えやおまとめローンとして利用することができるローンですが、利用する前の注意点として3点ほどあります。

まず一つ目は、どのような借金でもまとめられるわけではない点です。

アコムの借り換え専用ローンでは借り換えの対象となる債務はみなし貸金業者を含む、貸金業者からの借入金のみと限定されていますので、一緒に銀行からの借金やクレジットカードの返済金額を合算してしまいたいと思ってもできません。

2点目は、借入の条件が20歳以上の安定した収入と返済能力を有する方で、さらに同社の基準を満たす方とありますので、定職についていない場合には借り入れの難易度が高くなる可能性があります。

(※申し込みの段階で家賃収入など定期的な収入を見込むことができる場合は別です)

最後の3点目は、貸金業法に基づく借換え専用ローンですので、限度額以内であれば何度でも繰り返し借り入れができる一般のカードローンとは違う点です。

一度借り入れをしたら後は返済のみで、繰り返して利用をすることはできないということです。

このローンは、あくまで多重債務を抱える方々のために効率的に完済を目指すことを目的としたローンですので、その点は十分にわきまえておく必要があります。

ただ、ご自身の利用目的がその条件に合うのであれば、ご利用を検討されるといいでしょう。

この先いくつもの貸金業者に返済を続けていくよりも、借金を一つにまとめてしまった方が精神的にも経済的にも負担が軽減されますからね。

おまとめローンの審査クリアで借金解決!消費者金融と銀行おすすめはどっち?

借り換えても大丈夫?アコムのおまとめローンのすべてをしっかり解説します!

アコムのビジネスサポートカードローン

アコムには、「ビジネスサポートカードローン」商品も提供されていますので個人事業主の方でも安心して利用することができます。

アコムの通常のカードローンでは総量規制に基づき収入の3分の1を超える借り入れはできませんが、ビジネスサポートカードローンであれば上記の貸金業法に基づく借換え専用ローン同様に、収入に関係なく借り入れができるようになっています。

ビジネスのためのローンと聞くと、審査に時間がかかり且つハードルも高く、融資を受けるまでに待たされるのではとお考えの方も多いようです。

しかしアコムでは、ビジネスサポートカードローンの特徴として、即日融資が可能で申し込み当日から利用できる点をポイントに挙げています。

事業をする者にとって、資金繰りは会社の生命線ともいえるものです。

事業をしていれば、支払いにすぐ現金が必要だというシチュエーションに立たされることも多いでしょう。

そんな時に頼りとなるのは、やはりすぐに現金を準備することができるツールです。

こちらのローンは、通常のカードローンと同様に利用限度額内であれば繰り返し利用することができますので、いざという時の便利なツールとして時間がある時に準備しておくのも一つの利用の仕方です。

金利は実質年率12.0%~18.0%

最高利用限度額は300万円まで。

ただし融資額が100万円を超える場合には、金利は12.0%~15.0%と上限金利が3.0%も下がります。

これを他社と比較してみると、例えばプロミスの「自営者カードローン」の金利は6.3%~17.8%で、利用限度額はアコム同様の300万円までとなっています。

ですから、100万円以上の借り入れであれば、アコムを選択するとお得だということがお分かりいただけるでしょう。

通常のカードローンとは、提出書類が違ってきますので、以下の点にも留意しておくべきです。

ビジネスローンの申し込みには、少なくとも次の2つの書類を提出する必要があります。

「本人確認書類」

運転免許証の交付を受けている場合には、本人確認書類として利用する可能です。

ただ所持していない場合には、個人番号カード、または健康保険証などを提出します。

運転免許証や個人番号カードなど顔写真がある場合にはいずれか1点の提出となりますが、健康保険証など顔写真が無い書類の場合、追加でもう一点書類を提出することになります。

その場合の追加書類については、間違いの無いようコールセンター等で確認されることをおすすめします。

「確定申告書B(写し)」

「確定申告書B(第一表)の写し」ですが、こちらは直近1年分で、収受日付印が押印されたものを提出しなければなりません。

契約限度額が100万円を超える場合、上記書類の他に以下を追加で提出する必要があります。

希望する融資金額によって事前に揃えておくと便利です。

青色申告をされている方:直近1年分の「青色申告決算書の写し」

白色申告の方:直近1年分の「収支内訳書の写し」

このように、申し込みにあたってはいくつかチェックしておきたい点はありますが、審査が早く即日融資が可能である点など、事業を展開していく上で、頼りになるローンですのでお困りの方は検討先としてリストアップしておくといいでしょう。

アコムでも個人事業主の借入は可能!申込方法や必要書類などをしっかり解説!

事業性資金調達におすすめなビジネスローンとは?審査から融資までの流れも徹底解説

カードローン付きクレジットカード「ACマスターカード」

アコムが、Mastercardの発行ライセンスを取得し、クレジットカード事業に本格参入してきたのは1998年のことです。

カードローンにクレジットカード機能が付いているカードを提供しているのは、現在のところアコムだけ。

その点についても、創業者の「新しい方法を学べ」という企業精神を活かした事業への姿勢が窺えます。

こちらのカードは、一見しただけでは消費者金融のカードとは誰も思わないようなシンプルなデザインで、そこへマスターカードの名称やロゴマークだけが目立つような作りになっています。

そのため、見られることを気にすることなく、かつキャッシング用・クレジット用と2枚持ちするよりもお財布のスペースを有効活用できるため大変便利なカードとなっています。

さらに、カードローンだけでは利用することが難しい海外でも、CirrusマークのあるATMであれば、世界中どこでもキャッシングで現金を引き出すことができる点もメリットの一つです。

【商品内容】

クレジットの利用限度額:最高300万円まで

金利:10.0%~14.6%

また、このカード(クレジットとカードローン)の利用合計の上限は800万円までです。

二つの機能が付いたカードとしてのメリットは、利用明細の郵送がなく、アコムのホームページで確認することができる点です。

利用明細書が自宅に届くのではないかと気が気でない利用者も数多くいらっしゃいますので、この点でもプライバシーへの細かな配慮が窺えます。

さらに、ACマスターカードの特記すべきポイントは、通常のクレジットカードにあるような年会費も入会費もすべてて無料。

そのため気軽に申し込みをすることができるでしょう。

このように、さまざまなメリットのあるACマスターカードですが、申し込みの前に1点ほど確認しておきたいことがあります。

それは、このカードには、多くのクレジットカードのようなお得なキャンペーンやサービスが無い点です。

例えば、キャッシュバックキャンペーンやポイント制度など、利用者に還元されるサービスの用意が無いことについて物足りなさを感じる方は多いかもしれません。

ですから、「やはり、ポイント還元はあった方がよかった」など契約後に後悔しないためにも、先に理解しておく必要があるでしょう。

即日発行&融資も可能のとにかく早いクレジットカード!アコムACマスターカードで審査もクリア!

普通のクレジットカードとはここが違う!ACマスターカードのメリット・デメリットとは

実録・キャッシング大全管理人がACマスターカードを実際に発行、キャッシング、返済をしてみた企画がこちら!

安心して利用したいから!知っておきたいアコムの信頼性とは?

商品を手にする時、消費者の思考はこの商品にどのようなメリットがあるか、そしてどれだけの得になるのかといった自己の利益に走りがち。

しかし、商品を手にしたあと結果的に満足したかどうかは、その商品を安全に利用することができたかどうかに比重がシフトするものなのです。

はじめはどんなにお得だと感じた商品であっても、安心して利用することができなければすぐに当初の気持ちなど忘れてしまうもの。

それに精神的な負担が重なり、結局すぐに投げ出してしまうようではメリットどころではありません。

ただ、ひとことでカードローンと言っても、貸し付けを行っている金融機関の数だけ商品があり、貸金業者だけで1,000以上もの数があるわけですから、そこから利用する商品一つを選ぶとなると大変な労力がかかってしまいます。

目先のお得感ばかりに気を取られ、貸し付け時にだけいい顔をする企業や顧客が融資金の利用を誤り、大きな問題を抱えたとしても相談にさえ乗ってくれない企業を選択してしまっては大変です。

顧客は二の次でも、「自社の利益を考えずして会社は成り立たない!経営とはそういうもの!」と言った方針をお持ちの経営者もいらっしゃるでしょう。

ただ、経営者や会社の方針は、顧客へのサービスや対応に大きく影響するものです。

また先に挙げた、企業内の雰囲気や長い歴史の中で育まれた企業体質のようなものも顧客との関係性に大きく関わってくるものなのです。

ですからカードローンも商品であるとはいえ、人が関わり創り上げたものである以上、そこには必ず企業の温度が感じられるはずです。

無利息の個人向け融資が「信頼性」によって成り立っている以上、審査には人の目が入るわけですし、利用者の完済までのサポートにも企業体質は現れます。

融資を受けるその企業が、信頼できる企業であるかどうかを見極めることは簡単ではありませんが、その判断材料として数字や広告だけではない、企業取り組みや考え方にも目を向けることでより安全で満足度の高い取引ができるようになるのです。

消費者の安全性を考えた取り組みをしているか?という点は、すぐに見分けられるわけではありませんが、この記事がその一役となれれば幸いです。

利用しやすいサービスが豊富なアコム、その歴史や背景を知るならこちら!

・限度額:1万円~800万円

・融資スピード:最短20分 ※

・金利:3.0%~18.0%

・限度額:1万円~800万円

・融資スピード:最短20分 ※

※原則24時間・土日も最短20分の即日融資可能

在籍確認の電話連絡は原則なしだから内緒の借り入れOK!自動契約機(むじんくん)来店なら21時まで申込→その場でカード発行。土日祝でも最短20分の即日キャッシングが可能です。

プロミス

※ 原則電話による在籍確認なし

※ 最短3分融資は可能ですが、お申し込み時間や審査によりご希望に添えない場合があります。

アコム

※ 最短20分融資は可能ですが、お申し込み時間や審査によりご希望に?沿えない場合がございます。

※ 原則、在籍確認なし(原則、電話での確認はせずに書面やご申告内容での確認を実施)

キャッシング大全3大人気コンテンツ

|

|

|

借りる前にチェック!アコムの審査に申し込んだ方の口コミや評判は?

⇒» アコムキャッシング審査の口コミをもっと見る