【2024最新版】アイフルで愛のあるカードローンを!審査の流れやメリット・デメリットまで完全網羅

アイフルは、アコム、プロミスと並ぶ大手消費者金融です。

特にアイフルと聞けば、一昔前のチワワのCMを思い出す人は多いと思います。

またスピーディに融資を受けたいと考えた時に、まず名前が挙がるのがアコムやプロミス、アイフルでしょうね。

【アイフルの人気の理由】

・初めての方なら30日間無利息サービス

・土日祝日も自動契約機なら契約から借入可能(21時まで)

・多重債務に苦しむ方は必見!クレカのショッピングリボや銀行カードローンなども対象のおまとめローン!

ただ、「CMとかで名前は知っているけど利用方法とはよく知らない…」といった方も多いと思います。

そこで、アイフルでお金を借りることをほぼ決めている方はもちろん、どこで借りようかまだ迷っている方のために、アイフルの申込から返済方法、知っておいた方がいいサービスなどを徹底解説していきます!

来店不要で全手続きがネットで完了。

土日祝日も自動契約機なら21時まで契約から借入まで可能。

最短即日でカード発行してくれます。

専用の無人契約でんわBOX「てまいらず」から電話をしてもその場でカード発行が可能です。

さらにはじめての方なら最大30日間利息0円サービスが受けられます。

▼アイフルのカードローンスペック▼

| 実質年率(金利) | 3.0%~18.0% | 借入上限額 | 最大800万円 |

|---|---|---|---|

| 融資スピード | 最短20分(※) | 審査時間 | 最短20分(※) |

| WEB完結・バレない | 〇 | おまとめローン | 〇 |

| パート・アルバイト | 〇 | 担保・保証人 | 不要 |

※申込状況によってはご希望にそえない場合があります。

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※申込みの時間帯により融資は翌日以降になる場合があります。

アイフルのキャッシングの特徴

- はじめての方なら最大30日間利息0円

- 手続きはすべてネットで完了

- アイフルオリジナル公式アプリで簡単操作

- 来店不要で即日融資も可能

- 土日祝日も自動契約機で9:00~21:00まで契約可能→最短即日でカード発行

- 無人契約でんわBOX「てまいらず」なら電話するだけでその場でカード発行

おまとめ・借り換え・女性専用など商品のラインナップも豊富。

親身になって相談に乗ってくれる安心のキャッシングこそが、アイフルの一番の特徴といえます。

アイフルとはどのような会社?

「そもそもアイフルってどういう会社なの?」

「アイフルは安心してお金を借りれるの?」

アイフルで借入する前に気になる点といえばこのあたりでしょうか。

アイフルは「コンプライアンス」と「お客様第一主義」により、多くの顧客からの信頼を得られるよう「誠実な企業活動を通じて、社会より支持を得る」という経営理念に努めています。

そのため、社会や地域に貢献するための活動にも尽力していて、利益に直結しない活動も積極的に行っていたりするのです。

【例】

・献血や災害時などの救済ボランティア活動

・地球環境を考えた取り組みなど

利用前にチェックしたいアイフルのメリット

アイフルのキャッシング商品は、大手の安定感と信頼、そしてサービス性の高さで人気です。

しかし、アイフルにかぎったことではありませんが、どんなに優れたローン商品でも必ずデメリットはあります。

またお得な商品だと紹介されているものでも、万人にそれが当てはまる訳ではない点は、気を付けておいた方が良いでしょう。

アイフルのローン商品にも、分野によって得意不得意と分かれます。

それでは、まずはアイフルのメリットに関して、それぞれ特徴的な点を列挙していきましょう。

即日融資を希望する場合、振込予約での融資とカードでの融資で申込方法が変わってきます。

【振込予約の場合】

インターネットまたは電話で手続きをし、振り込みをしてもらう。

【カードの場合】

無人契約でんわBOX「てまいらず」でカードを受け取り、同社ATMあるいは提携ATMから借り入れを行う。

さらにアイフルなら、平日はもちろん土日だけでなく祝日まで手続きができる点もポイントです。

どうしても断れない週末の食事会やちょっとしたお出かけ、冠婚葬祭で急にお金が必要になった時でも利用できるので、とても助かりますね。

キャッシングローンの審査受付は、平日・土日祝日に関係なく21時までです。

また、専用カードの受け取りまでできる無人契約でんわBOX「てまいらず」の営業時間も、平日・土日祝日共に8時から22時までになります。

ただ申し込み時間に関しては、審査時間のほか、カード受け取り後に同社ATMや提携ATMで借り入れをするまでの時間を逆算して考えておく必要がありますね。

それでも、いまだに土日祝日の受付はしても、審査をしない・振込融資はできないといった金融機関があるため、このようなサービスを提供してもらえることは利用者には大変嬉しいポイントです。

どうして14時までに手続きを済ませておいたほうがいいかというと、理由は振込先の金融機関の営業時間外である15時を超えてしまうと、振込の反映が翌日以降になってしまうためです。

つまり、その日の内にお金を借りられなくなってしまいます。

どうしても今日中にお金が必要な場合は、早めの手続きをするようにしましょう。

初回利用のみですが、はじめてアイフルを利用する方にとって大変お得なサービスがあります。

それが、「初めての方なら最大30日利息0円」サービスです。

これは他の消費者金融でも行われている、いわゆる無利息サービスのことですね。

このサービスによって、低金利と言われる銀行カードローンよりもお得に利用することも可能です。

もうすぐ給料日だけど、どうしても今すぐ10万円が必要

↓

アイフルで10万円を借入

↓

借入から5日後、給料が入ったので返済

↓

無利息サービス期間内での返済なので利息を払う必要なし!借りた金額の10万円を返済すればOK!

※ただし無利息サービスは契約日の翌日から30日間となります。借入日からではないので注意してください。

またアイフルには、利用者のニーズに応えられるよう、さまざまな種類のローン商品が用意されています。

これらの商品についても、無利息サービス対象のものもありますが、中には利用できないローンもあるので、キャッシングローン以外を考えている方は、事前に把握しておいた方が良いでしょう。

【30日間利息0円のサービス対象商品】

通常のキャッシングローンはもちろんのこと、下記を含む4種類となります。

※クリックすると、後述している詳細内容を見ることができます。

「30日間利息0円」サービスが適用されるのは、契約日の翌日から30日間です。

先述しましたが、借入日から30日間ではないので注意しましょう。

この決まりを知らないからといって問題ないと思うかもしれませんが、決して小さなことではなく損をしてしまうケースもあります(実際にそのような方は多いようです)から、メリットを最大限に享受するためにも、事前にきちんと確認しておきましょう。

キャッシングを利用する時、「誰かにバレてしまうのでは?」とどうしても人目が気になってしまう方は多いでしょう。

そんな利用者のニーズに応え、アイフルが誰でも安心して利用できるようにと提供しているのが、無人契約でんわBOX「てまいらず」です。

無人契約でんわBOX「てまいらず」とは、BOX内の電話を使いながらカード発行までの作業ができるものです。

そのため、人の目を気にすることもなく、簡単かつスピーディーに手続きができます。

例えば、金融機関、特に中小の貸金業者等で専用カードを発行していないところでは、基本的に融資は振り込みとなるため、銀行が営業していない週末や祝日は、融資を受けることができません。

さらに、自動契約機のない金融機関では、カードが送られてくるまでにどうしても数日かかってしまいます。

いくら金利が低くても、すぐに対応してもらえないのでは困るという人は多いでしょう。

このように、利用者のさまざまな要望に応えるべく設置されたのが「てまいらず」なので、特に時間がない方には喜ばれています。

また、電話ですぐオペレーターに質問できるため、分からないことや不安点をすぐに解消できるのもメリットの一つ。

誰にも見られる心配がなく、即日融資も可能になるといったメリットだけでなく、初心者でも安心して利用できる点は魅力的ですね。

ただ即日融資を希望する場合には、混み具合なども考え、時間には余裕をもって来店しましょう。

※お申込みの時間帯により翌日以降になる場合があります。

↓ そのほかの申し込み方法も今すぐ見たい方はこちら ↓

自動契約機についての関連記事はこちら

内緒でお金を借りたい方はこちらの記事もチェック

アイフル

・金利:3.0%~18.0%・限度額:800万円

・融資スピード:最短20分(※)

※申込状況や申込時間帯により、ご希望にそえない場合や翌日以降になる場合あります 在籍確認の電話連絡は原則なし!土日祝日も自動契約機なら21時まで契約から借入までが可能。

在籍確認の電話連絡は原則なし!土日祝日も自動契約機なら21時まで契約から借入までが可能。

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

気を付けるべきアイフルのデメリット

これはアイフルにかぎったことではありません。

2010年の改正貸金業法施行によって、貸金業者は、総量規制対象となり、利用者の年収の3分の1を超える貸し付けが禁止されました。

【例:年収400万円の方】

希望融資額は200万円

↓

200万円の融資を受けるためには、法律上600万円の年収が必要となるため希望額は借入不可。

総量規制を詳しく知りたい方はこちら

消費者金融であれば、どの会社でも総量規制の対象となりますので、どうしてもその制限より多く借り入れしたい場合には、総量規制の対象外となる銀行カードローンに申し込みをするしかありません。

また総量規制対象により、まったく収入の無い専業主婦などによる、消費者金融での借り入れは禁止されました。

当然のことながら、アイフルでも収入が0(ゼロ)の方への貸し付けは行っていません。

消費者金融側は、利用者の年収の3分の1を超える貸し付けはできないとはいえ、実際に返済不可能な借り入れは、顧客にとっては自殺行為なわけですから、一概に利用者にとってのデメリットとは言えないでしょう。

アイフルの金利は、大手消費者金融であるアコムやプロミスと比較しても大きな差はありません。

そのため消費者金融の中では、特別高いということはありません。

しかし、下記を見ると分かるように、銀行カードローンと比べると違いがでます。

| 金融機関 | 金利 | 限度額 |

|---|---|---|

| アイフル | 3.0%~18.0% | 800万円 |

| アコム | 3.0%~18.0% | 800万円 |

| プロミス | 4.5%~17.8% | 500万円 |

| 横浜銀行カードローン | 年1.5~14.6%(変動金利) | 10~1,000万円(10万円単位) |

| 三井住友銀行 カードローン | 1.5%~14.5% | 10~800万円 |

| みずほ銀行カードローン | 2.0%~14.0% | 800万円 |

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

銀行カードローンは限度額が高く設定されており、上限金利は3.5%~4.0%ほどの差がありますので、利用するにあたって、やはりこの差は大きいと認めざるを得ません。

ですから、消費者金融を上手に利用するためには、短期間で返済できる金額を借りるのがコツなのです。

この利用方法であれば、消費者金融のメリットであるスピードや利便性を活かし、金利の高さを気にせず利用者が満足できる金融取引ができるはずです。

銀行よりも利息が低くなる!?アイフルで返済額を安くお得にする方法!

「消費者金融は、銀行カードローンの金利の低さには勝てないのか…」と思う方も多いでしょう。

ただし消費者金融であっても、提供されているサービスをフル活用することによっては、銀行のカードローンよりも利息や総返済額を低く抑え、お得に利用できる方法もあるのです。

それが、アイフルの「初めての方なら最大30日間利息0円サービス」を利用する方法です。

先に説明した通り、30日間利息0円サービスはアイフルを初めて利用する方限定のサービスです。

しかしこの無利息サービスを利用することによって、30日間だけではありません。

見方を変えると、期間後もしばらくはお得にアイフルを利用できることになるのです。

低金利と言われる銀行カードローンよりもお得に借り入れができるケースもありますから、このような点も考慮に入れた上で、借入先を検討すると満足度の高い取引ができるはずです。

他にもある無利息サービス!

ただでさえお金に困って、キャッシングを利用するのですから、抑えられる出費はできるだけカットしたいところです。

ATM利用によって、以下の手数料が発生します。

ただし、金融機関によって多少の差はありますので注意してください。

| 借入・返済の取引金額 | 手数料 |

|---|---|

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

多くの消費者金融が、コンビニエンスストアなどの提携ATMで手数料を取られるように、アイフルでも提携ATMになると手数料が発生してしまいます。

ちなみに自社ATMは手数料無料となっています。

コンビニATMは、気軽にいつでも利用きるだけにとても便利ではありますが、特に長い期間返済する場合などは、大きな損にならないよう気を付けておきたいところですね。

例えば三井住友銀行 カードローンでは、三井住友銀行ATMはもちろん、セブン銀行、ローソンATM、E-net、さらに全国のゆうちょATMでの手数料・時間外手数料が無料で利用できます。

またみずほ銀行では、コンビニATMの利用手数料、時間外手数料、及び振込手数料は、月4回まで無料といったサービスを設けています。

このように、金融機関によってはATMのサービスを充実させているところもありますので、こういった点もどこで借りるか比較する際の一つの項目としてチェックするといいでしょう。

あわせて読みたい関連記事

押さえておきたい!申込み前のポイントと流れ

アイフルにかぎらず、どの借入先を選択する場合でも、それぞれにメリットやデメリットは出てくるものです。

ただ上記に挙げた特徴的な点の他にも、利用先を比較検討する場合にはチェックしておきたい項目があります。

もちろんこのチェックしておきたい項目や優先順位は、誰もが同じわけではありません。

個人個人属性が違ってくるように、借入の際に見ておきたい項目も変わってきます。

まず、借入先を比較検討する時は、自分の現在の状況を確認しておきましょう。

・いくらぐらいの金額をどのくらいの期間借りたいのか?

・年齢など基本的な申込条件はクリアできるのか?

借入先に最も期待することは何かといったことをきちんと整理した上で、それぞれの商品のメリットとデメリットを確認しなければなりません。

いくら低金利を希望していても、申込条件をクリアできなければそのメリットを享受することはできません。

またせっかくの30日間無利息期間であっても、高額借入で返済が長期に亘ってしまえばデメリットへと転じてしまうでしょう。

このように、メリットやデメリットは万人に一様に当てはまる訳ではありませんので、特に自分が重視したい点を確認することが重要です。

申し込む前に確認しておきたいポイント

申込条件

申し込みをするために、必ずチェックしておきたい項目が申込条件です。

この申込条件に該当しないのであれば、審査どころか申し込みさえ受け付けてもらえないことになりますので、きちんと確認しておかなければなりません。

これは、アイフルにかぎったことでなく、消費者金融や銀行などでローンを組む場合には、必ず申込条件が提示されます。

その枠に入っていなければ、準備をしても無駄な労力を使うことになるだけですので、スムーズに申し込みをするためにも必ず押さえておきましょう。

【アイフルの年齢の条件は?】

「満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方」

アイフルでは、年齢による申込条件はこのようになっています。

ただしこのローン商品では、年齢の上限は設定されていないようですが、同社が示す申込条件の重要事項として、取引期間中に満70歳を迎えた時点で新たな融資を停止しますとの追記があるのです。

そのため、上記の年齢に近い方は注意しておく必要があるでしょう。

【年金受給者や学生、パートやアルバイトは申し込みができる?】

年齢だけでなく申込者を悩ませるものが、主婦や自営業、学生など属性の違いによる制限についてです。

では、アイフルの商品はどのようになっているのでしょうか?

先述した同社の商品説明、「満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方」には、詳しい属性は書かれていません。

ですが、総量規制にかかる場合や収入がない方、給与のない専業主婦の方は利用できないと考えて間違いないでしょう。

そこで、アイフルに直接確認してみました。

パートやアルバイト、学生でも申し込むことは可能ですか?

給与所得者、自営業者、パート・アルバイト、派遣や出向などの嘱託社員、(専業主婦を除く)主婦、学生」であっても、同社の基準をクリアして、定期的な収入と返済能力を有する方であれば申し込みはできます。

とのことでした。

さらに、年金受給者や専業主婦、無職の方であっても、パート・アルバイトといった仕事が決まったら申し込みも可能になるということでしたので、アイフルの利用をお考えの方は、まず定期的な収入を目標にすることですね。

定期的な収入とは?詳しく知りたい方はこちら

担保・保証人

アイフルにかぎらず、キャッシングやカードローンでは、無担保かつ保証人の必要がない商品が主流になっています。

【キャッシングやカードローンの商品を無担保で提供することができる理由】

万が一、利用者の返済が止まってしまった場合、契約している保証会社が、代位弁済として利用者に代わって立て替えをしてくれるから。

ただし、これによって「利用者の返済義務がなくなるのか?」と言えばそうではありません。

立て替え払いをしてもらった分は、必ず保証会社に返済することになるので、よく理解しておきましょう。

さらに覚えておきたいことは、アイフルグループでは、他の金融機関におけるローン商品の保証業務も行っています。

地方銀行や信用金庫、信用組合など幅広く取り扱っています。

ですから、アイフルの審査に落ちた場合、別のところを検討するかもしれませんが、アイフルのグループ会社が保障会社となっている金融機関に審査申し込みを行ったとしても、同じ結果になりかねないことは把握しておくべきでしょう。

保証人不要の理由について詳しく知りたい方はこちら

資金使途

借りたお金をどのように利用するか、その目的を「資金使途」と言いますが、一般的にキャッシングやカードローンでは、自由に利用していいことになっています。

ただし、「事業性資金を除く」、「生計費に限る」といった追記がある場合には、それに従って利用することが大切となりますので注意しましょう。

ではアイフルの場合はどうでしょうか?

公式での質問の回答を見てみましょう。

資金使途(利用目的)は問いません。

※アイフル公式サイトより引用

このような返答がありますから、アイフルではキャッシングによって借り入れしたお金は自由に利用できることになります。

審査通過率

利用者によっては、自分が審査に通過することができるのか心配な方もいるでしょう。

審査に通ることができなければ融資を受けられませんから、不安になる気持ちも分かります。

【審査通過率とは】

ローンの申し込み人数に対し、何人が審査に通過して融資を受けることができたのかという割合

では、アイフルの過去の審査通過率を見てみましょう。

| 年月 | 新規申込件数 | 新規成約率 | 審査通過率 |

|---|---|---|---|

| 2015年3月 | 340,351件 | 153,135件 | 45.0% |

| 2016年3月 | 388,541件 | 180,666件 | 46.5% |

| 2017年3月 | 403,361件 | 182,604件 | 46.4% |

| 2018年3月 | 433,016件 | 197,565件 | 45.6% |

このデータによれば、申込者の2人に1人審査に通過できるかどうかといったところですね。

ちなみに2019年10月のIRデータによると、アイフルの審査通過率は42.9%です。

では、この数値が低いのか2018年時のデータを基にアコムとプロミスと比較してみます。

| アイフル | 45.6% |

|---|---|

| アコム | 44.8% |

| プロミス | 45.4% |

このデータによれば、アイフルの審査通過率は、大手消費者金融の中でも平均的な位置にあり、低い数値ではないことが分かります。

約2人に1人は審査に通る数字ではありますが、申込者全員が融資を受けられるわけではありません。

ですので、審査通過が心配な方は、同社の公式HPにある「1秒診断」を利用して事前にチェックしてみましょう。

あるいは、希望する融資金額を少額にして借り入れのハードルを低くすることも一つの方法ですので、その点も検討しておくといいでしょう。

アイフル

・金利:3.0%~18.0%・限度額:800万円

・融資スピード:最短20分(※)

※申込状況や申込時間帯により、ご希望にそえない場合や翌日以降になる場合あります在籍確認の電話連絡は原則なし!土日祝日も自動契約機なら21時まで契約から借入までが可能。

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

申し込みから融資までの手順

ここでは、融資までどのような順序で、手続きを行っていくかを簡単に説明していきます。

アイフルでは、基本的にどの種類のローン商品でも、4ステップで借り入れまで進めることができます。

申込書に必要項目を記入して提出します。

インターネットを使うことができれば24時間申し込みOKですので、昼間は時間がないという方やお急ぎの方にも大変便利です。

また即日融資をご希望の方は、ネットで申し込みを済ませて受付完了メール受信した後に、アイフルに電話を入れることを忘れないようにしましょう。

申込書を基に仮審査と本審査が行われます。

また、勤務先への在籍確認もこの時点で行われます。

本人確認書類(希望借入額によっては、収入証明書も必要)を提出します。

ただし、申し込みを来店で行う場合には、始めから、これらの書類を整えていく必要があります。

アイフルATM、提携ATMで専用カードを利用して借り入れできる他、銀行口座への振込融資を希望することもできます。

アイフルの申し込みについて

申込方法

申し込みの方法には、大きくわけて「インターネット」「来店」「電話」「スマホアプリ」の4つの方法があります。

ではそれぞれ詳しく見ていきましょう。

インターネット環境があれば、パソコンや携帯電話などで、自分の空いた時間に申し込みをすることができます。

この申し込みを利用すると、インターネット上のやり取りだけで、申し込みから契約手続きまで完了できるのでとても便利です。

なぜ契約手続きまで完了できるかと言えば、審査結果はメールもしくは電話で連絡が入りますし、必要書類の提出もWEB上で「書類提出サービス」などを利用してできるためです。

忙しくてなかなか時間が取れない、自分の部屋でこっそりお金を借りたい方など、自宅や外出先など自分の都合のいい時間とタイミングで申し込みたい場合には、契約手続き完了までできるインターネットの申し込みは大きなメリットとなるでしょう。

専用カードについては、後日自宅配送となります。

そのため、早く利用したい、自宅での受け取りは面倒という方は、アイフル店舗または契約ルームで契約手続きをし、その場でカードを受け取ることもできますからそちらを利用しましょう。

ネットでの申し込みは、24時間受付してくれます。

ただし審査の受付時間は、平日土日祝日関係なく9:00から21:00までです。

来店の場合、全国のアイフル店舗か契約ルームで手続きをすることになります。

特に初心者の方におすすめの方法で、近くに店舗や契約ルームがあり、来店の時間を設けることができるのであれば検討してみましょう。

アイフルの店舗は全国に25店舗あります。(営業時間は平日のみで10時から18時まで)

平日の昼間に行けない方は、契約ルームであれば平日だけでなく土日祝日でも8時から22時まで営業しています。

いずれの場合でも、スタッフに気軽に質問することができる利点がありますし、その場で申し込みから契約手続き、カード発行までしてもらえるので、初心者の方でも安心して利用できます。

ただし、来店する際には本人確認書類を持参することを忘れないように注意しましょう。

また、アイフルの契約ルームには自動契約機はありませんので、申込用紙に自分で記入する方法になります。

この手書きでの記入やスタッフとのやり取りが面倒な方は、インターネットで申し込みをする方があっているかもしれません。

電話での申し込みの場合には、はじめてのお客様専用ダイヤル、女性専用ダイヤル、会員様専用ダイヤルと3つの番号があります。

女性のオペレーターと話した方が何でも気軽に相談できるなど、自分の都合や利用の条件に合わせて、以下のいずれかに電話をかけましょう。

- はじめての方の専用ダイヤル 0120-201-810

- 女性専用ダイヤル 0120-201-884

この申込方法では、アイフルスタッフによる質問形式で手続きを行っていきます。

ただ、申込書は電話でなくその場で記入することになりますので、例えば入居年数や入社年や年収など、正確に答えるためにも事前に記入事項をチェックしておくと良いでしょう。

公式アプリを利用するためには、ダウンロードを行わなければなりません。

しかし、一度スマートフォンにアプリを入れておけば、申し込みや必要書類の提出だけでなく、毎月の返済金額や返済期間の確認、借入可能額や返済のシミュレーション、ローン計算なども瞬時にチェックできるため、返済にも役立ちます。

さらに、店舗検索や融資可能かどうかを瞬時に診断してくれる「1秒診断」、そして、アイフルサイトの確認など、手間なく簡単にできますので便利です。

申し込み手順については、インターネットでの申し込みと変わらないですが、公式アプリを利用すれば、申し込みの書類提出もスマホで撮影した写真を直接送信することができるので、この点もメリットですね。

時間も手間もかからないので、使い方に慣れているスマホ世代の方にはおすすめの申込方法となります。

アイフル

・金利:3.0%~18.0%・限度額:800万円

・融資スピード:最短20分(※)

※申込状況や申込時間帯により、ご希望にそえない場合や翌日以降になる場合あります在籍確認の電話連絡は原則なし!土日祝日も自動契約機なら21時まで契約から借入までが可能。

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

必要書類について

審査に通過すると、次に契約手続きのための必要書類を提出しなければなりません。

アイフルで契約のために提出しなければならない書類は、大きくわけて2種類です。

・「本人確認書類」

・「収入証明書類」

アイフルで50万円を超える、もしくは、他社との借入合計額が100万円を超える方については、本人確認書類の他に、「収入証明書類」を追加して提出しなければなりません。

本人確認書類

原則「運転免許証」または「運転経歴証明書」です。

ただし、免許証の交付を受けていない方は、次の書類のいずれかを提出することになります。

- パスポート

- 在留カード

- 特別永住者証明書

- 住民基本台帳カード

- 個人番号カード

- その他、本人確認(顔写真入り)ができる公的証明書

【本人確認書類に記載されている住所が現住所と違う場合】

- 公共料金の領収書(NTT・電気・都市ガス・水道・NHK公共料金)

- 民票の写し

- 印鑑証明書

氏名及び現在の住所の両方が記載された、これらの書類を併せて提出しなければなりませんので、必ず確認しておきましょう。

収入証明書類

先述したように、アイフル単体で50万円を超える、または他社との借入合計額が100万円を超える場合に「収入証明書類」を提出する必要があります。

収入証明書類は以下のようなものがあります。

- 源泉徴収票

- 住民税決定通知書

- 確定申告書

- 給与明細書

- 所得証明書

この収入証明書を提出するにあたって注意しておきたいポイントは、給与明細書を提出する場合、直近2カ月分が必要になるということです。

ただし、この書類に住民税の記載がある時は直近1カ月分で可となる場合もあります。

また同様に、給与証明書に発行年月、氏名、勤務先名、総支給額が記載されていない、あるいは手書きで書かれている場合には、勤務先の社印・社判が必要となりますのでこちらも確認しておかなければなりません。

さらに、上記は通常、契約時に提出しなければならないものですが、

- アイフルでの利用限度額が50万円を超える

- 同社及び他の他社からの借入総額が100万円を超える

- 審査の過程でアイフルから提出を求められた

これらのケースでは、審査時にこれらの書類を提出することになりますので、特に大きな金額を希望している場合は、しっかりと把握しておくと良いでしょう。

あわせて読みたい関連記事はこちら

必要書類の提出方法

必要書類を提出するには、「パソコン・スマホ」「FAX」「郵送」「メール」の4つの方法から選択することができます。

なお、店舗窓口や契約ルームでの書類提出もありますが、ここでは、その方法は除きます。

パソコン、スマホで提出する方法

アイフルの公式HPを見ると、「書類提出サービス」がありますので、そこへ携帯端末などで撮った書類の写真をアップロードして送信します。

FAXで提出する方法

「FAX送達台紙」がHPに準備されていますので、その用紙をプリントアウトし、必要事項を記入の上、収入証明書のコピーを貼付して送信します。

また、用意されている送達台紙を使わず直接送信する場合には、必ず書類の余白に氏名と生年月日を記入することを忘れないようにしましょう。

なお、FAX番号については担当の店舗の番号をHPにある店舗一覧で確認できますので、そちらをご利用ください。

ただし、FAXサイズにきちんとセットされているか、送信面の表裏は間違いないかについては必ずチェックしておきましょう。

特に注意をしたいのは、FAX番号に間違いがないかです。

送信する資料は大切な個人情報ですから、誤って別なところに送信しないよう十分に気を付ける必要があります。

郵送する方法

提出する書類をコピーし、担当店舗に封書で送ります。

この時、担当店舗の住所についても、公式HPで簡単に調べられますのでチェックしてください。

この郵送で書類提出する方法を選択した場合、書類投函から到着まで、その分時間がかかることは理解しておきましょう。

メールで送信する方法

公式HPの「電子メールでの収入証明書の送信先」のページに店舗一覧があります。

その店舗名または送信先メールアドレスをクリックすると、メール送信フォームが立ち上がりますので、添付ファイルとして収入証明書画像を送信します。

また携帯電話から操作をする場合には、アドレスを直接入力しなければなりません。

【注意点】

・収入証明書は一枚の画像に入るように撮影して提出する

・1度のメールで送信できるファイル容量は2,048KBまで

勤務先への在籍確認の有無

どのような金融機関であっても、融資の審査の時には必ず勤務先への在籍確認はされます。

そのためアイフルでも、在籍確認のために自宅および勤務先に電話がかかってきます。

在籍確認によってまわりにバレないか、心配な人は多いかもしれません。

ただ消費者金融は、顧客のプライバシーには十分に配慮しているので、担当者の個人名を名乗ることになっています。

ですから、電話が会社や自宅にかかってきても、社名を告げることなどまったくありませんので、同僚などにバレる心配ももちろんありません。

やっぱり在籍確認は心配!

しかし、「どうしても勤務先に私用の電話が入るのは困る!」など特別な事情があるようであれば、フリーダイヤルに電話をして相談してみることをおすすめします。

アイフルでは、電話での相談内容によって、在籍確認を電話ではなく、勤務先に勤めていることが分かる社会保険証や給与明細などの書類提出に替えてもらえるケースがあります。

心配な人は、まずは相談することから始めてみましょう。

借入について

借入方法で重要視すべき点は、利便性か手数料かといったところでしょう。

ここではその借入方法について解説していきますので、自分に合った借入方法を見つけましょう。

借入方法の種類

アイフルでは、大きく分けて4つの便利な借り入れ方法を用意しています。

- インターネットからの振込予約

- 電話からの振込予約

- アイフルATM、提携CD・ATMでの借入

- アイフル店舗での借入

ただし、最後の「アイフル店舗での借入」は不動産担保ローンのみのサービスですので、通常のキャッシングサービスでは利用することができません。

インターネットからの振込予約は、パソコンはもちろん、携帯やスマホから気軽に振り込みの予約ができるとあって、近年人気のある借り入れ方法です。

申し込みも24時間できて大変便利です。

ただ銀行への振り込みとなりますので、銀行営業日でなければ振り込みされないといった不便さもあります。

電話一本で振込予約ができますのでとても簡単です。

ただインターネットでの振り込み予約と同じように、銀行の営業時間に合わせなければなりませんから、例えば週末すぐに借り入れしたいといった時などには不向きな方法です。

専用カードで身近な場所から手軽に借り入れができるとあって、利用者の多い方法です。

しかし、気軽で便利な反面、手数料がかかるといったデメリットもあります。

【アイフルの専用ローンカードで借り入れができるATM】

・自社ATM

・提携ATM

(セブン銀行、ローソンATM、E-net(イーネットATM)、三菱UFJ銀行、イオン銀行など)

アイフルATMから借り入れを行う場合のメリットは、なんと言っても手数料無料で利用できることです。

アイフルの自社ATMは全国に設置されていますので、近くにある場合には大変お得なので利用しましょう。

自社ATMは、営業時間が朝7時から夜11時までと利便性は高いものの、数の多さや24時間借り入れができる点においては、提携ATMの方が利用しやすい面はあります。

ただし、先に商品のデメリットでも説明した通り、手数料がかかることは気にしておきたいところです。

また、コンビニATMは大変便利ですが、手数料の他にも気を付けておきたいポイントがあります。

それは、一度に取引できる貨幣枚数がコンビニによって異なる点です。

セブン銀行:紙幣枚数の上限は最大50枚

ローソンやEnet:最大20万円

つまり、この上限を超える取引が必要な場合には、複数回に分けて取引を行う必要があります。

さらに当たり前のことですが、複数回に分ければ都度手数料が発生するわけなので注意が必要です。

返済について

借入先を選ぶ際、安全にキャッシングを利用する最大のポイント

どれだけ安く借りることができるかではない

↓

苦しい思いをせずに、きちんと完済できるか

そのため、返済方法と返済日が、自分の生活のサイクルや家計にあっているのかを見ることが重要なポイントとなります。

金融機関によっては、返済日を自由に決められるところもあれば、月に一度、指定された日に返済するところもあります。

もし後者を利用していて、返済日が給料日の前日だった場合、口座にお金が入っていない状態で毎月引き落としをかけられたら延滞が続いてしまいます。

すぐにブラックリスト入りなんてことにもなりかねません。

一方、自分で自由に指定できる場合には、家計のサイクルを考え、一番お金がある時に返済日が来るように計画を立てることができるのです。

このように、自分に合った金融機関は、返済をポイントにしてもチェックできます。

ですから、アイフルが自分にあった金融機関であるかを確認するためにも、以下を参考にしてください。

返済方法

アイフルでの返済方法は6種類あります。

- 銀行振り込み

- アイフル店舗

- アイフルATM

- 提携ATM

- コンビニ

- 口座振替(自動引き落とし)

それぞれにメリット・デメリットがありますので、しっかり比較して自分が利用しやすい方法を選択するようにしましょう。

まず、取引金額が高くなれば手数料金額は上がり、返済期間が長いほど手数料だけでも大変な金額を支払うことになってしまう点は注意して利用しましょう。

【銀行振り込みの場合】

窓口からの振り込みなら他行宛3万円未満で600円程度

【ATM利用で現金で入金する場合】

3万円未満で同行宛てなら200円程度、他行宛なら400円程度

【キャッシュカードの振り込みの場合】

他行宛なら200円程度

金融機関によって違いはあるものの、この程度の手数料はかかると考えておいて間違いありません。

また、当日中に振り込みが反映されるのは、何時までに手続きをした場合なのか知っておくと良いでしょう。

ほとんどの金融機関の場合、当日14時までの振り込みは当日分として反映されます。

もしそれより遅くなってしまうと、翌日の着金となるのでその日には反映されないことになります。

ですから、例えば返済期限日の15時に銀行振り込みをしても遅延となる可能性があるわけです。

このような仕組みは、事前にしっかり理解しておく必要があります。

ただ上記で説明した当日と翌日反映を左右する時間帯については、あくまで目安ですから気を付けてください。

まずは事前に金融機関へ問い合わせて確認しておきましょう。

そして何より返済日ギリギリに振り込みをしないように心がけることが重要ですね。

営業時間は平日10時から18時です。

ATMと比べると短くはありますが、店舗でスタッフとコミュニケーションをとりながら、手数料0円で確実に返済をすることができます。

次回返済日なども確認できるため、安心して利用することができる方法です。

アイフルATMは、平日や土日祝日に関係なく朝7時から23時まで利用できます。

しかも手数料は無料。

営業時間の長さでは、若干コンビニATMに見劣りするものの、ATMを利用した返済をお考えで、近くにアイフルATMがあるのであればオススメの方法です。

【アイフルで返済可能な提携ATM】

セブン銀行、イオン銀行、三菱UFJ銀行、西日本シティ銀行、ローソン、E-net、親和銀行のATM

提携先によって営業時間は若干異なるものの、そのほとんどが24時間に近い営業を行っていますので大変便利です。

ただし、こちらの利用に際しては必ず手数料が発生します。

毎月利用していれば、その分費用も嵩みますから、例えば手数料無料のアイフルATMと併用するなど工夫するといいでしょう。

口座振替(自動引き落とし)の利点は、手数料が無料のほか、口座の残高さえきちんと確認していれば、うっかり返済日を忘れてしまっても自動的に返済できるところです。

ただし、約定日返済のみに利用がかぎられます。

郵送で口座振替手続きをした場合:毎月6日、23日、27日のいずれか

店頭窓口やインターネット申し込みで口座振替の手続きをした場合:毎月3日、26日、27日、28日のいずれか

このように、違いが無いように見えてそれぞれに特徴がありますから、返済のこともよく考えた上で、無理なく上手に付き合える方法を選択するようにしましょう。

返済方式と返済金額

アイフルの返済方式は、「借入後残高スライド元利定額リボルビング返済」です。

この方式では、毎月一定の返済金額に利息と元金が含まれているため、返済額が変わらず、家計の計画も立てやすいメリットがあります。

カードローンの返済方式について

例えば、アイフルの月々の返済額はこちらです。

その利用金額と返済日の設定によって違ってきますので、この点も見ておくと良いでしょう。

サイクル制と約定日制に関しては、後で詳しく解説しています。

| 借入額10万円まで |

サイクル制:5,000円 |

|---|---|

| 借入額40万円~50万円 |

サイクル制:15,000円 |

アイフルの返済関連の記事はこちら

返済日

アイフルの返済日は、「約定日制」と「サイクル制」の2つから選ぶことができます。

自分の都合の良い毎月一定の返済日を指定する方式です。

返済期間は返済期日までの10日間となります。

(例えば約定日を15日に設定した方⇒返済期日は5日から15日)

ただし、返済期日が土日祝日の場合は翌営業日にかわります。

ですから、この場合の返済期間は翌営業日までを加えた期間となります。

(約定日を15日に設定⇒15日が日曜日の場合の返済期日は、翌月曜日までを含む5日から16日)

この方式で注意しておかなければならないのは、決められた返済期間より1日でも早く返済をしてしまうと、月々の返済とは認められない点です。

次回返済期日が更新されないことになってしまいますから、返済したつもりでも約定返済とならず、支払遅延になるケースがあるので注意しましょう。

サイクル制は、返済日の翌日から数えて35日後が次回の返済日となる方式です。

返済期日の前ならいつでも返済できます。

ただ毎月違った日に返済していくこともできますから、返済期日が動くケースも多くなるでしょう。

ですから、自分で必ず返済する日を決めておくことが重要です。

そうすれば、一定のサイクルで返済日が回ってきますから、管理もしやすくなるはずです。

返済日で見てきたように、特に初めて借り入れをされる方は、ちょっと管理が難しそうだと思われる方もいるかもしれません。

返済方法を口座引落にしたとしても、残高を気にしなければなりませんので、返済期限の管理はきちんとしておきたいものです。

うっかり忘れてしまって、もしも個人信用情報に傷をつけたり延滞金を支払うことになれば大変な痛手となります。

そんなことが無いように利用しておきたいサービスがあります。

それが「aiメール送信サービス」です。

このサービスを希望すると、支払期日3日前にメールで返済日を知らせてくれます。

会員であれば、誰でも無料で利用することができますので、とくに返済に慣れるまでは利用しておいた方が安心でしょう。

返済計画を立てるならこちらの記事へ

返済後に気になる解約について

完済した後に気になるのが、そのままアイフルを継続して利用するのか、解約するべきかどうかでしょうか。

継続か解約かは人によって変わります。

そのため、解約するにあたってメリット・デメリットを把握し、自分にとってどちらが良いか把握しておくといいでしょう。

基本的なメリットデメリットはこちらです。

【メリット】

・他のローン審査に通りやすくなる

・安易に借金を繰り返す心配がなくなる

【デメリット】

・また借入を行いたい場合に、再度審査に申し込む必要がある

・経済的に安定していない場合に解約してしまうと、いざという時に借入ができない

もし解約を考えている場合、自分の状況をよく検討してから行いましょう。

カードローンの解約については、下記記事でも詳しく解説してますので、気になる方は一度見てみてください。

解約について詳しい解説記事はこちら

利便性とその他のサービス

1秒診断

1秒診断とは、瞬時に融資可能かどうかを診断してくれるサービスのこと。

「年齢」「雇用形態」「年収」「他社借入金額」を入力し、「診断開始」ボタンをクリックするだけの簡単な作業です。

自分は借りれる?と悩んでいるのであれば、まずはこの1秒診断で借り入れ可能なレベルにあるのかどうかをチェックして見るといいでしょう。

ただ1秒診断は、あくまでも目安として考えておく必要があります。

このサービスを利用する場合、より正確な診断を得るために注意しておかなければならないポイントがあります。

それは、年収や他社借入額を偽りなく記入することです。

この金額は、多少の誤差であればそれほど神経質になることもありません。

ただ実際の金額と数十万円も差がある場合には、正規審査の結果に違いが出る可能性が高いと考えておいた方が良いでしょう。

もちろんこの診断で良い結果が出たからと言っても、本審査で必ず通過するという確約が取れるわけではありません。

しかし、目安を知ることはできるので1秒診断は大変便利です。

また審査を受けるまで、まったく何もわからない状態ではなく、多少でも安心できる点においてはとても親切なサービスです。

ピッタリ診断

ピッタリ診断は、簡単な選択式の質問にクリックで答えていくだけで、30秒で自分に合った借り方が分かるサービスです。

すべての質問を選択し終えると、「オススメ1」「オススメ2」といった形で、おすすめの方法がいくつか提示されます。

しかも、申し込みから借り入れまでの手順を順に詳しく説明されるので、初めてなので借り入れまでの流れが想像できない、方法が分からず不安だという方でも分かりやすいのでおすすめです。

「ぽっぽくん」にチャットで質問!気軽に相談可能!

ぽっぽくんとは、アイフルの融資について調べている方々だけが利用できる会話ロボットです。

オペレーターにも相談できますが、ぽっぽくんのいいところは、自分の考えが整理されていなかったり、とりあえずすぐに回答が欲しい時に、いつでも一生懸命に答えてくれるところです。

24時間いつでも質問できるので(オペレーターへの相談は平日9:00~18:00です)、気になる方や分からないことがある方は、一度覗いて見るといいでしょう。

すぐに答えてくれますし、難しい操作などはとくにありません。

「さすが、アイフル!」と言われるサービスの良さは、目立たないところにまで手が届く配慮です。

気付かずに後で「ハッ」とさせられることが多いのが、振込融資の際の通帳への記載です。

多くの金融機関では、振込融資の依頼があった場合、金融機関名で振り込みをします。

すると当然ですが、利用者の通帳には金融機関からお金が振り込まれたという形跡がハッキリ残るわけです。

家族に内緒で借り入れをしている場合、もしも通帳を見られたらどうでしょう。

専用カードは見つからないようにしっかり管理していたとしても、自宅に置いておくことが多い通帳を仕事先にいても管理するなんて至難の業です。

アイフルでは、そんな方に嬉しいサービスを展開しています。

振込融資を行う場合、利用者が通帳に記載される名義を「アイフル株式会社」と「AIセンター」のどちらか選択できるのです。

このように顧客の利用の先を読んだサービスをしてくれるのは、利用者にとっては大変嬉しいところですね。

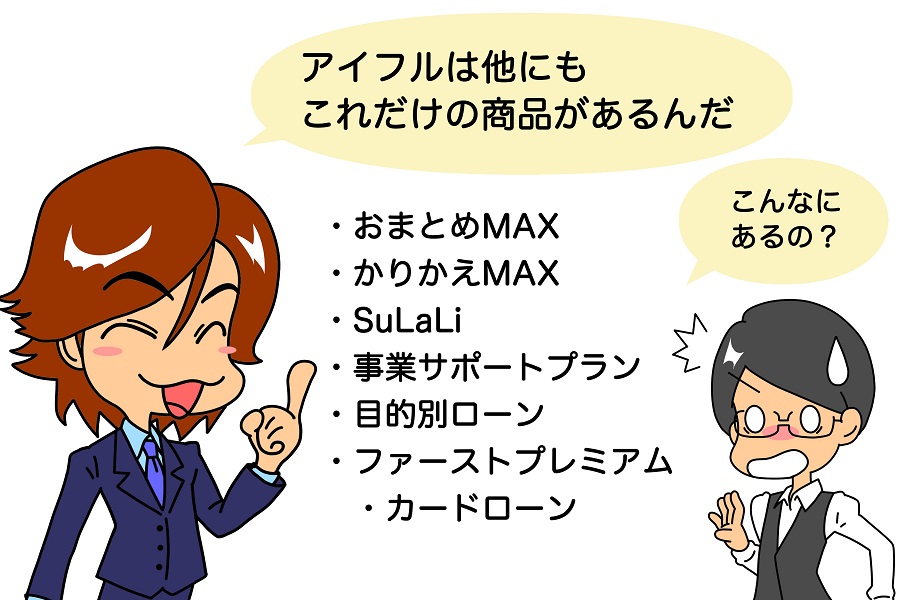

実は他にもあるアイフルのローン商品

アイフルには、先に取り上げた一般的な「キャッシングローン」商品のほか、貸金業法に基づく計画返済支援として設けられています。

利用者のニーズに合わせた商品を、豊富なラインナップで取り揃えている点もアイフルの特徴の一つです。

- 複数の借入を一つにしたい方向けの「かりかえMAX」、「おまとめMAX」

- さまざまな事業への融資を考えている方向けの「事業サポートプラン」

- 女性でも安心して利用することができる「SuLaLi」

- はじめてアイフルを利用する方向けの「ファーストプレミアム・カードローン」

- さまざまな用途に合わせた「目的別ローン」

「かりかえMAX」、「おまとめMAX」

アイフルのおまとめ専用ローンには「かりかえMAX」と「おまとめMAX」の2種類の商品があります。

ただ2種類あると言っても、初めてアイフルを利用する方は「かりかえMAX」、過去に利用したことがある方は「おまとめMAX」となるだけなので、どちらを選べばいいのかといった心配はありません。

アイフルの「かりかえMAX」や「おまとめMAX」はもちろん、一般的なおまとめローンには、このようなメリットがあります。

- 金利が低くなる場合がある

- 毎月の返済負担が減ることで、返済総額を抑えることができる

- 精神的負担が軽減される

- 借金の管理が楽になり、完済までの道のりが明確になる

- 返済時の(手数料等)コストを減らすことができる

- ブラックリスト登録を回避することができる

- 総量規制を気にすることなく金融取引ができる

これらに加え、アイフルのおまとめローンは、他の消費者金融と異なり、「クレジットカードのショッピングリボ」や「銀行カードローン」なども対象に審査をしてもらえる点が大きいです。

とくに多重債務の方の多くが苦しむクレカのショッピングリボ。

「幾つも借金があって、管理がきつい」「月々の返済を少しでも楽にしたい」方は、アイフルのおまとめローンを検討してみましょう。

※なお、下記の「お申し込みはこちら」は通常のカードローンのお申し込み画面となります。

そのため、おまとめローンをお申込みする際は、おまとめ希望の旨を伝えてください。

「事業サポートプラン」(無担保ローン・不動産担保ローン)

アイフルの通常のキャッシング商品での使途目的は、自由と定められているものの、事業性資金については利用不可となっています。

ですから、事業のための資金づくりには、「事業サポートプラン」を検討するのがいいでしょう。

さらに、同社の「事業サポートプラン」には、無担保・無保証人で利用することができる「無担保ローン」と土地や建物など担保を利用してさらに高額な融資の申し込みができる「不動産担保ローン」の2つが提供されています。

「SuLaLi」

「SuLaLi」は、女性のローン利用とニーズに特化した、カードローンの中でも話題の商品です。

カードローンの利用に抵抗のある女性向けの商品となっており、借入限度額が10万円と低めに設定されているので、借り過ぎてしまうといった心配がありません。

また、専用ダイヤルでは女性オペレーターが対応してくれるので、男性オペレーターよりも相談がしやすいのも利点の一つでしょう。

そして意外なことに、男性でも申込は可能となっています。

男性でも初めてのカードローンを利用する際にはおすすめできます。

「ファーストプレミアム・カードローン」

通常の同社キャッシングローンに比べ、話題に上ることが少ないものの、実はハイスペックなローン商品として密かな人気を集めているのが、この「ファーストプレミアム・カードローン」です。

ハイスペックなだけに、利用条件もそれなりに厳しい面もあります。

もし、ご自分の条件とアイフル側の条件を満たしているのであれば、通常のキャッシング商品よりもお得に利用できる可能性がありますので、検討されてみることをおすすめします。

※ファーストプレミアム・カードローンの申込みはWeb限定となります。

「目的別ローン」

アイフルの「目的別ローン」も他の金融機関の商品と同じように、用途別に借入をするローンです。

一度、目的のための融資を受けると、その後は一般的なカードローンのように繰り返し借り入れすることはできません。

アイフルでも、通常のキャッシングローン商品は使途も自由ですし、限度額までは何度でも借り入れができるから大変便利です。

そうすると、「目的別ローンよりもキャッシングローンを選べばいいのでは?」と思われるかもしれませんが、利用目的が制限され、繰り返しの利用ができないこともあって、金利面では目的別ローンの方が優遇されるケースがあるのです。

自由が利かない点をデメリットと感じる方もいるかもしれませんが、お金はあれば使ってしまうといった浪費癖がある方にとっては大変良い商品です。

どのような使い方が自分に合っているのかどうかよりも、安全に利用できるローンは何かを中心に選ぶと良いでしょう。

アイフルを利用する前に

アイフルを利用するにあたって、基本的な申込みから審査から返済までの流れ、押さえておきたいポイントなどを説明してきました。

アイフルのカードローンは、プロミスやアコムなどの他の消費者金融にも劣らない、安全性と利便性を兼ね備えた満足度の高い商品です。

ただ「そこまで言うなら、アイフルでお金を借りちゃおう♪」と安易になってはいけません。

アイフルや他の消費者金融においても、お金を借りる際には気を付けなけらばいけないこと、

それは「確実に返済する」ということです。

返せばいいと思って安易に借りていると、気づいたら借入額が膨らんでいき、自分の返済能力を超えて大変なことになってしまいます。

どの消費者金融であっても、大事なのは借りたお金は必ず返すことです。

それを念頭に置いていてくださいね。

その上で、他社とも比較しながらそれぞれのメリットデメリットを把握し、自分に合った借り入れ先を選び、あなたの生活にカードローンを活かしてください。

きっと、困った時の助けになるはずです。

部門別ランキングで借入先がすぐ見つかる!

プロミス

※ 原則電話による在籍確認なし

※ 最短3分融資は可能ですが、お申し込み時間や審査によりご希望に添えない場合があります。

アコム

※ 最短20分融資は可能ですが、お申し込み時間や審査によりご希望に?沿えない場合がございます。

※ 原則、在籍確認なし(原則、電話での確認はせずに書面やご申告内容での確認を実施)

キャッシング大全3大人気コンテンツ

|

|

|